Mientras que Statoil presiente un aumento en la producción de petróleo en Gullfaks Sur, Total se está acercando a la desinversión de la zona oeste de la Shetland. Los dos proyectos, que están relativamente cerca, indican cómo las empresas en el Mar del Norte están tratando de monetizar los activos, al tiempo que aumenta la producción.

Total firmó un acuerdo para vender el 20% de sus intereses en los campos Laggan, Tormore, Edradour y Glenlivet a SSE exploración por £ 565 millones (alrededor de $ 876 millones).

"La venta de estas participaciones minoritarias se alinea con la estrategia de gestión de la cartera de Total y el objetivo de desinvertir $ 5000 millones de activos en 2015. Nos permite capitalizar plenamente en este nuevo desarrollo offshore profundo, al tiempo que conserva una participación mayoritaria y operadora," Arnaud Breuillac, Presidente, Exploración y Producción, comentó en una nota difundida el miércoles.

Total tiene un 60% de interés, operado en los campos Laggan, Tormore, Edradour y Glenlivet, junto a socios DONG E & P (Reino Unido) (20%) y SSE de exploración y producción del Reino Unido (20%). SSE adquirirá una participación en la Planta de Gas y los intereses de Shetland en varias licencias de exploración en la zona Oeste de las islas Shetland.

Según total, el área será testigo de un aumento en la producción.

"Con la inminente puesta en marcha del proyecto Laggan en la zona oeste de la Shetland, Total abrirá su tercer centro de operaciones en el Reino Unido y una nueva área de la producción de gas frontera para la industria. A finales de 2015, se espera total para convertirse en la más grande empresa productora de petróleo y gas en el Reino Unido. "

Del mismo modo, Statoil, el principal productor de hidrocarburos en Noruega, apuesta por una mayor eficiencia para impulsar la producción de hasta.

'La producción de la Gullfaks Sur (OSG) del proyecto de vía rápida para la recuperación de petróleo mejorado en el Mar del Norte comenzó el 27 de julio. OSG aumentará la salida de la zona de Gullfaks por alrededor de 65 millones de barriles de petróleo equivalente 'Statoil escribió el miércoles.

El sentimiento de la actividad offshore en el Reino Unido sigue siendo negativa, pero se está recuperando.

'Índice de sentimiento empresarial del Petróleo y Gas del Reino Unido para el segundo trimestre de 2015 publicado hoy (29 de julio) muestra que la industria de petróleo y gas del Reino Unido sigue siendo frágil, pero que las empresas' panorama está mejorando. El pesimismo se ha moderado con los encuestados de regresar una puntuación de menos de 27 en una escala -50 / + 50, cuatro puntos menos de 31 reportado por la encuesta en el primer trimestre del año 'Oil & Gas UK escribió en un comunicado de prensa.

La semana pasada, Operador Statoil y su socio PL146 / PL333 Total E & P Norge anunciaron que hicieron un descubrimiento de gas y condensado en el prospecto de Julio en la zona de El rey Lear en el de Noruega Mar del Norte.

1) El carbón todavía proporciona el 34 por ciento de la electricidad - pero está en rápido declive

Este primer mapa muestra todas las plantas de energía de carbón en los estados contiguos de Estados Unidos:

En 2003, había 629 plantas de carbón que proporcionan un medio totalmente la electricidad del país.

Pero el carbón ha estado muriendo a cabo desde entonces. A partir de 2015, sólo había 491 plantas de carbón que quedan, proporcionando apenas el 34 por ciento de nuestra electricidad. Y más jubilaciones están llegando. El carbón sigue siendo nuestra mayor fuente de energía eléctrica, pero claramente en decadencia.

2) El gas natural se ha disparado, y ahora ofrece 30 por ciento de la electricidad Este segundo mapa muestra todas las grandes plantas de energía de gas natural en los estados contiguos de Estados Unidos:

A partir de 2015, había más de 1.725 plantas de gas que proporcionan alrededor del 30 por ciento de la electricidad del país. En el mes de mayo, el gas incluso eclipsó carbón muy brevemente.

Plantas de gas natural tienden a ser más pequeñas, más baratas de construir. El Gas también se quema más limpio que el carbón, con un menor número de contaminantes al aire y alrededor de la mitad del dióxido de carbono.

3) La energía nuclear se ha estancado en el 20 por ciento de la electricidad Aquí están todas las centrales nucleares en los estados contiguos de Estados Unidos:

En de 2015, hay 61 centrales nucleares en funcionamiento que contienen 99 reactores. Esos reactores proporcionan aproximadamente el 20 por ciento de la electricidad de la nación - sin emitir gases de efecto invernadero que atrapan el calor.

En los últimos años, algunos reactores nucleares han comenzado a cerrar , bajo la presión de un gas natural más barato y la energía eólica, además de aumento de los costos de mantenimiento.

4) La energía hidráulica es la mayor fuente de energía renovable, suministrando el 7 por ciento de la electricidad Este mapa muestra las represas hidroeléctricas en todo el país:

La energía hidroeléctrica sigue siendo, por un margen justo, la mayor fuente de energía limpia y renovable en los Estados Unidos. En 2015, hay más de 1.420 represas hidroeléctricas que proporcionan un 7 por ciento de la electricidad de la nación.

Pero no todas las presas son iguales. Las represas masivas en Occidente proporcionan una cantidad desproporcionada de electricidad - Washington, sede del Grand Coulee, produce cerca de un tercio de la energía hidroeléctrica de la nación. La presa Hoover en Nevada es otra enorme. Entonces hay una gran variedad de presas más pequeñas de todo el país que aporta más modestos sacudidas de poder.

5) La energía eólica está creciendo en el Medio Oeste y las Grandes Planicies Aquí está un mapa de los principales parques eólicos en los estados contiguos de Estados Unidos:

Eso se ha ido hasta un 4,9 por ciento en el primer semestre de 2015

Hay dos grandes razones para que el rápido crecimiento. El gobierno federal ha proporcionado tanto a los créditos fiscales y subsidios para la energía eólica. Muchos estados también tienen leyes que exigen servicios públicos para conseguir una cierta porción de su electricidad a partir de energías renovables.

6) solar también está creciendo rápidamente, aunque sigue siendo bastante pequeña

Proporciono alrededor de 0,6 por ciento de la electricidad en el primer semestre de 2015.

7) Todas esas plantas de energía requieren una gran cantidad de líneas de transmisión Aquí está un mapa de todos los grandes (345 kV o más) líneas de transmisión en los estados contiguos de Estados Unidos:

8) La minería del carbón ha pasado de los Apalaches que en el Oeste Aquí está un mapa de todas las principales minas de carbón en los Estados Unidos:

9) Estados Unidos produce alrededor del 62 por ciento del petróleo que necesita Este mapa muestra todos los pozos de petróleo en los 48 estados más bajos. (No se muestra son los pozos de petróleo camino hasta en la vertiente norte de Alaska, que es responsable de aproximadamente el 5 por ciento de la producción estadounidense.)

La electricidad es sólo una parte de la historia de la energía. Los Estados Unidos también utiliza alrededor de 19 millones de barriles de petróleo por día, principalmente convertirlo en combustible para nuestros automóviles, camiones y aviones. Todo eso tiene que venir de alguna parte. Y, cada vez más, que viene de dentro de nuestras propias fronteras.

La producción de petróleo de Estados Unidos ha estado creciendo a un ritmo asombroso en los últimos años.

10) Pero que el petróleo primero tiene que llegar a las refinerías para ser útil

Una vez que el petróleo crudo se perfora fuera de la tierra, tiene que ser enviado a las refinerías que pueden convertirlo en combustible utilizable para nuestros coches y camiones. Este mapa muestra los principales oleoductos y terminales ferroviarias que tienen petróleo a las refinerías (los cuadrados marrones):

Este mapa es crucial para la comprensión de una serie de disputas energéticas contemporáneas.

Por ejemplo, una gran cantidad de petróleo está siendo desenterrado de las arenas bituminosas en Alberta, Canadá. Pero podría decirse que no hay suficientes tuberías para llevar todo ese petróleo a las refinerías. Es por eso que Canadá y varias compañías petroleras quieren construir el oleoducto Keystone XL - para que ese petróleo de arenas bituminosas a refinerías de Texas. Los ecologistas se han opuesto a ese proyecto, argumentando que el aumento de la producción de arenas bituminosas es incompatible con la lucha contra el cambio climático. Obama, por su parte, ha vacilado en una decisión por años.

11) El auge de esquisto esta volcando el panorama energético de EE.UU. Este mapa final muestra yacimientos de esquisto de petróleo y gas (en marrón), así como zonas de tight gas (en azul):

Actualmente hay más de 63.000 pozos de petróleo de esquisto y pozos de gas de esquisto en todo el país. Gran parte de la actividad se concentra en Texas, Dakota del Norte, Luisiana, y la región de Marcellus Shale en el Este.

El auge de esquisto ha reformado sin lugar a dudas el paisaje energético de América - es fácilmente la historia de la energía de la última década. La producción nacional de petróleo y gas natural ha aumentado considerablemente, lo que lleva a reducir los costos de energía y una menor dependencia de las importaciones.

El jueves 23 de julio, la EIA (US Energy Information Administration) publicó su "Actualización Semanal del Gas Natural" para la semana que terminó el 17 de julio El informe muestra que los inventarios de gas natural aumentaron 61 bcf (miles de millones de pies cúbicos) de 2.828 bcf de esa semana. Los analistas esperaban un aumento ligeramente mayor de 70 bcf.

Sin embargo, la EIA reportó una reclasificación que ascendió a 7 millones de pies cúbicos en la Región Este del gas de trabajo a gas base. Así que el aumento real, incluyendo esta reclasificación, era 68 bcf

Lo que esto significa para los inversionistas

Cuando los inventarios suben menos de las expectativas del mercado, son alcista para los precios del gas natural. Esto significa que o bien la demanda fue mayor de lo esperado o la oferta fue más débil de lo esperado.

Los precios más altos del gas natural significa mayores ingresos para los productores de gas natural como Chesapeake Energy ( CHK ), Southwestern Energy ( SWN ), Recursos (QEPQEP ), y Cabot Oil & Gas ( COG ). Estas empresas ganan más dinero cuando los precios del gas natural suben y menos dinero cuando caen.

Datos Semanal

La inyección neta de 61 bcf en la semana terminada el 17 de julio se compara con una inyección neta de 92 bcf en la semana correspondiente del año pasado y una inyección neta promedio de cinco años de 53 bcf.

Según la EIA, desde la semana terminada el 03 de abril, el comienzo de la temporada de inyección, a través de la semana que terminó el 17 de julio de inyecciones netas ascendieron a 1.367 bcf. En comparación, los 1.373 bcf fueron inyectados en los correspondientes 16 semanas el año pasado. La inyección promedio de cinco años para los correspondientes 15 semanas es 1.096 millones de bcf.

Consumo de gas natural

En la semana terminada el 22 de julio un total de US el consumo de gas natural aumentó 1.5% semana tras semana. El aumento de la demanda del sector de la energía, como resultado del clima caliente del verano, condujo al aumento del consumo. El consumo total de energía del sector del gas natural subió un 3,4% en la semana terminada el 22 de julio Veremos tendencias en la generación de electricidad en la siguiente parte de esta serie.

En el sector industrial, el consumo semanal aumentó en un ligero 0,3%. Pero el consumo de los sectores residencial y comercial 'se redujo en un 1,5%.

Un mayor consumo de gas natural es alcista para los precios del gas natural ( UNG ), lo cual es positivo para los productores de gas como Devon Energy ( DVN ), Southwestern Energy (SWN ), Recursos Range ( RRC ), y Recursos QEP ( QEP ). Estas empresas constituyen ~ 3% de la iShares US Energy ETF ( AIE ).

Previsiones de consumo de gas natural para 2015

En su más reciente "Short Term-Energía de Outlook", publicado el 7 de julio, la EIA (US Energy Information Administration) prevé que el consumo total de gas natural tendrá un promedio de 76,5 millones de pies cúbicos (millones de pies cúbicos) por día en 2015 y 76,4 millones de pies cúbicos por día en 2016, en comparación con un estimado de 73,5 millones de pies cúbicos por día en 2014.

La previsión de la EIA asume que un mayor consumo en el año 2015 será el resultado de una mayor demanda de los sectores de energía industriales y eléctricas. Se pronostica que la demanda del sector de la energía para crecer un 12,9% en 2015. Se espera que luego de caer 2,7% en 2016. Los precios más bajos del gas natural se espera que resulte en un mayor consumo de gas natural para la generación de electricidad en 2015.

La EIA lanzará su próximo STEO el 11 de agosto.

El gas natural es la segunda mayor fuente de energía para la generación de electricidad en los Estados Unidos, después del carbón. La EIA, sin embargo, prevé que el gas natural superará carbón y convertirse en la mayor fuente de generación de electricidad en 2035. En abril, el gas natural hizo superar el carbón como el combustible más utilizado en la generación de energía.

En la siguiente parte de esta serie, vamos a echar un vistazo a las tendencias de generación y consumo de electricidad reciente y largo plazo.

Se pronostica que el consumo industrial a subir un 3,3% en 2015 y 3,9% en 2016 como resultado de nuevos proyectos industriales que entrarán en funcionamiento, principalmente en los sectores químicos y fertilizantes. La demanda de los sectores residencial y comercial se proyecta a caer en 2015 y 2016.

Otras Perspectivas A Corto Plazo Perspectiva del Petroleo ¿Los Precios del Petroleo ya se estabilizaron? Junio-2015 Morgan Stanley ha sido bastante pesimista sobre los precios del petróleo en 2015, dibujando comparaciones con algunas de las peores recesiones de petróleo de las últimas tres décadas. La recesión actual podría incluso competir con la caída de los precios icónica de 1986, los analistas habían advertido, pero definitivamente no es peor. Hasta hace poco, la confianza en una fuerte recuperación de los precios del petróleo y petróleo-empresas-había sido bastante alta, escribió analistas tales como ratas y Martijn Haythem Rashed en un informe a los inversores ayer. Esa confianza se basa en cuatro premisas, dijeron, y sólo tres han demostrado cierto.

1. La demanda se elevará: Cierta

En teoría: La caída de los precios que se inició hace más de un año debería estimular la demanda. El petróleo barato significa costos de fabricación más barato, envío más barato, más viajes por carretera de verano.

En la práctica: A pesar de una economía china ablandamiento, la demanda global ha hecho aumentado en alrededor de 1,6 millones de barriles al día sobre la media del año pasado, según el informe.

En teoría: los precios del petróleo más bajos deberían obligar a las empresas de energía para reducir el gasto en nuevos suministros de petróleo, y el costo de perforación y bombeo deben declinar.

En la práctica: Efectivamente, desde octubre el número de equipos de perforación activamente aceite nuevo en el mundo ha disminuido un 42 por ciento. Más de 70.000 trabajadores petroleros han perdido sus puestos de trabajo a nivel mundial, y sólo en 2015, las compañías petroleras cotizadas han reducido aproximadamente 129 mil millones dólares en gastos de capital.

3. Los precios de las acciones siguen siendo bajos: Cierta

En teoría: Si bien los mercados de petróleo reequilibrar sí mismos, precios de las acciones de las compañías petroleras deben permanecer barato, preparando el escenario para un fuerte repunte.

En la práctica: Sí. Las grandes petroleras están cotizando cerca de mínimos de 35 años, utilizando dos métodos diferentes de valoración.

En teoría: Con una fuerte demanda de petróleo y menos dinero para la perforación y exploración, la superabundancia mundial de petróleo debería disminuir. Dejando que comience la recuperación.

En la práctica: Lo contrario ha sucedido. Mientras que la producción de Estados Unidos se ha estabilizado desde junio, la OPEP ha asumido el papel de alerón mercado.

El año pasado la Organización de Países Exportadores de Petróleo (OPEP), liderado por Arabia Saudita, inició una guerra petrolera económica contra los Estados Unidos cuando se negó a recortar la producción en noviembre de 2014, como lo hace normalmente cuando los precios del petróleo caen. Este fue un intento de impulsar algunos productores estadounidenses de petróleo de esquisto a la bancarrota y detener el flujo de petróleo de esquisto en América del Norte en el mercado global.

127 empresas americanas de fracking deben 110.000 millones de dólares

De hecho, la OPEP aumentó la producción de petróleo en noviembre, lo que llevó a los precios del petróleo a cerca de 50 $us/bbl, el precio al que muchos productores de esquisto no podian llegar siquiera al punto de equilibrio. Pero no ocurrio lo que querían. De hecho, creo que han perdido esta guerra al hacer inadvertidamente la industria del petróleo de esquisto de Estados Unidos más eficiente y tener utilidades con precios por de bajo de los 60 $us/bbl Mercados Petroleros en EEUU Junio 2015

Aquí está el "combo" de grupo con puntos de equilibrio estimados de barriles de equivalentes de petróleo-precios en 2015 y 2016:

" La capacidad de entrega de petróleo del Medio Oriente simplemente no existe en el largo plazo ", dice David Zusman, Socio Director de Talara Capital Management , quien generó una larga discusión una imagen más clara de lo que viene para el futuro del petróleo. " ¿Los Precios del Petroleo ya se estabilizaron? Junio-2015 Lo más probable, los precios del petróleo se mantendrán razonablemente bajo en alrededor de $ 70 / bbl, y los precios del gas natural, bastante bajo en alrededor de $ 3,75 por millones de pies cúbicos, durante muchos años - que es bueno para el consumidor estadounidense, aunque podría ser malo para el medio ambiente. A Corto Plazo Perspectiva del Petroleo Desde un punto de vista de la producción, esta guerra aceite enfrenta petróleo convencional contra el no convencional, algo así como donas de jalea frente tiramisú (figura siguiente).

La perforación en las fuentes convencionales es como meter una paja en una dona de jalea - petróleo está atrapado en una gran formación única que sólo fluye bajo presión. La perforación en fuentes no convencionales como el petróleo y el gas de esquisto es bastante diferente, más como tiramisú - el petróleo es en muchas capas que tienen que ser aprovechado de forma individual utilizando métodos de perforación y fracturamiento hidráulico horizontal para abrir la roca. Arabia Saudita tiene un montón de realmente grandes donas de jalea. Los Estados Unidos tiene un montón de tiramisú, además de algunas bastante buenas rosquillas, así. Fuente: Jim Scherrer

Mientras que más de la mitad de las reservas probadas de petróleo son generalmente bajo el control de la OPEP, hay muchas más reservas no convencionales , como los esquistos bituminosos, aceites pesados y las arenas bituminosas, fuera del Medio Oriente (ver segunda figura de abajo). Y la mayoría de estos son en el borde de la asequibilidad.

Por lo tanto, la OPEP le gustaría mantener el precio del petróleo suficiente como para que estas reservas no entran en la oferta mundial de poner en peligro la influencia de la OPEP baja.

La industria del petróleo y gas es un caso de libre de la oferta y la demanda, en constante evolución, en escalas de partes individuales de una formación geológica, yacimientos, y la totalidad de la oferta mundial. A partir de los cambios mes a mes hasta las tendencias de décadas de duración. Ha habido varios desarrollos clave que establecen las bases para la fase evolutiva de que el mundo ha entrado ahora y son:

1) desarrollo de tecnologías fracking para shale(Rocas madres maduras) de petroleo y gas que han hechorentables reservas previamente no rentables económica y tecnicamente; ademas el desarrollo de otras fuentes no convencionales como las arenas de bituminosas y petroleos pesados

2) la económica mundial fundida de 2008, que redujo la tasa de crecimiento mundial y, por tanto la demanda de petróleo y mas reciente la ralentizado el crecimiento económico chino

3) la rápida urbanización de los países en desarrollo que está aumentando la demanda de petróleo más rápido que el Medio Oriente puede suministrar petroleo

4) la guerra de Arabia y los productores de petróleo de esquisto de Estados Unidos

5) limite de exceso de capacidad de reserva para la producción de aceite

Este último punto es clave. Hoy en día, capacidad de reserva es inferior a 2 millones de barriles por día en comparación con el exceso de petróleo de la década de 1980 cuando la capacidad de repuesto era más de 15 millones de barriles por día. Esto significa que los pequeños cambios en la oferta o la demanda pueden provocar grandes cambios en el precio del petróleo. Esto conduce a la volatilidad de precios significativa, que sólo debería aumentar en los próximos años.

El mundo está produciendo cerca de 93 millones de barriles / día, pero es el costo para abastecer el último barril necesario para satisfacer la demanda que determina el costo marginal de petróleo . Por lo tanto, el costo marginal de aceite está por encima del coste medio de producción de esa primera 92.900.000 barriles. El costo marginal es utilizado por las compañías petroleras para planificar los presupuestos de capital a largo plazo y las operaciones de campo y activos de valor banqueros durante adquisiciones o procesos de desinversión. También es la mejor guía de lo que serán los precios de futuros.

El costo de producción de un barril de petróleo es el componente más importante de la determinación del costo marginal. Individuales formaciones geológicas y métodos de terminación así varían ampliamente en cuanto a la facilidad de producción, en particular para esquisto. Tomemos, por ejemplo, la formación Bakken en Dakota del Norte, que tiene un punto de equilibrio global de alrededor de $ 40 / bbl. Sin embargo, en el Condado de McKenzie, el punto de equilibrio es de sólo $ 28 / bbl, mientras Divide el condado tenía un punto de US $ 85 / bbl (de equilibrio OGJ ).

Una de las razones Arabia Saudita ha dominado el mercado mundial del petróleo es que tienen más petróleo que es más fácil de producir que nadie. Los saudíes tienen crudo que es incomparable para la facilidad de acceso, la recuperación y refinación. Pueden llevar a vender a 15 dólares / barril sin entrar en quiebra, algo que nadie ha hecho desde la cuenca de Los Ángeles hace casi cien años.

El costo nominal de la producción de petróleo para varios países es la siguiente:

Arabia Saudita - $ 21 / bbl

Oriente Medio - $ 24 / bbl

Rusia - $ 26 / bbl

México - $ 42 / bbl

S.America / Europa / Eurasia / Africa - $ 56 / bbl

¿El problema? Petróleo ya no está en $ 50. Ahora cotiza cerca de $ 35.

Para una industria que ya estaba empujando sus esfuerzos de reducción de costos a los límites, los nuevos descensos son un golpe devastador. Estos perforadores "no están configurados para sobrevivir petróleo en los $ 30", dijo RT Dukes, un analista de aguas arriba senior de Wood Mackenzie Ltd. en Houston.

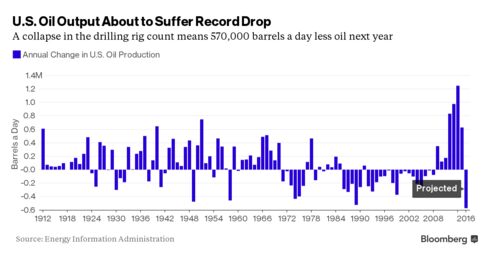

La Administración de Información de Energía ahora predice que las empresas que operan en los Estados Unidos formaciones de esquisto se recortar la producción en un récord de 570.000 barriles por día en 2016. Ese es precisamente el tipo de capitulación que la OPEP está buscando, ya que inunda el mundo con aceite, deprimiendo los precios y presionar al mundo los productores de alto costo. Es una estrategia de alto riesgo, uno cuyo éxito dependerá en última instancia de si los perforadores de esquisto abandonan antes de que el dolor financiero dentro de las naciones de la OPEP a sí mismos se vuelve demasiado grande.

Los perforadores incluidos Samson Resources Corp. y Magnum Hunter Resources Corp. ya han declarado en bancarrota. Acerca de $ 99 mil millones en valor nominal de los bonos de energía de alto rendimiento están negociando a precios en dificultades, según el analista de Bloomberg Inteligencia Spencer Cutter. El Índice de Energía Alto Rendimiento BofA Merrill Lynch Estados Unidos ha renunciado a la casi totalidad de su rentabilidad superior desde el año 2001, con el rendimiento alcanzando su nivel más alto en relación con el mercado en general en al menos 10 años.

"Usted va a ver un repunte en declaraciones de quiebra, un repunte en las ventas de activos en dificultades y un repunte en los intercambios de deuda en dificultades", dijo Jeff Jones, director general en Blackhill Partners, una firma de banca de inversión con sede en Dallas. "Y $ 35 aceite acelerará claramente la angustia."

Shale rock

Para entender por qué la producción está a punto de colapsar, tenemos que volver a la forma en que se produjo. Los geólogos han sabido por mucho tiempo acerca de esquisto. Es lo que ellos llamaban la roca fuente: Petróleo y gas lixiviados fuera de la pizarra en la tierra porosa alrededor que los perforadores podrían bombear fácilmente. El esquisto en sí era tan impermeable que pozos se secarian casi inmediatamente.

Un especulador llamado George Mitchell resolvió el problema utilizando taladros direccionales para tallar un agujero horizontal larga a través de la capa de pizarra, y luego voladuras ese túnel con ráfagas de alta presión de agua, productos químicos y arena para crear millones de pequeñas fisuras por donde el petróleo y el gas podría escapar. Funcionó, pero era demasiado costoso de implementar a gran escala.

Los precios del petróleo subieron tan rápido crecimiento económico mundial en la década de 2000 impulsó la demanda de energía, lo que hace de esquisto rentable para perforar. Salida saltó más de 60 por ciento desde finales de 2010.

La explosión de la producción llegó justo cuando el crecimiento se desaceleró de su ritmo vertiginoso. Como la oferta abrumado demanda, los precios cayeron desde los $ 100s a los $ 70 y luego, después de que la Organización de Países Exportadores de Petróleo decidió mantener el bombeo a niveles casi récord, en el $ 30s.

"Shale es perjudicial", dijo Dukes. "Trajoen un período grandes volúmenes lo que corto y eclipsó crecimiento de la demanda y el mercado del petróleo empezó a mirar de mal a peor."

Recorte de gastos

Un retorno al petróleo barato se pensaba que era un desastre para la pizarra, pero las empresas han descubierto la manera de aumentar la productividad y reducir los costos.

Los productores recortaron el gasto, al ralentí más de 60 por ciento de los equipos en los EE.UU. Ellos perforaron y fracked más rápido, lo que significa un menor número de equipos de perforación y los trabajadores podría hacer el mismo número de pozos. Se centraron en sus mejores zonas y utilizan más arena y agua en el proceso de fracturamiento hidráulico por lo que cada bien brotó con más crudo. En abril, cuando el número de equipos había caído a la mitad, la producción seguía aumentando.

Todo ese esfuerzo hizo fue empujar los precios más bajos y las expectativas de una recuperación de los precios más lejos en el futuro. Ahora las empresas de esquisto se enfrentan a un futuro sombrío, después de haber jugado la mayoría de sus mejores cartas.

"No hay margen para nuevas reducciones de costos de producción", dijo Mike Wittner, jefe de investigación de petróleo en el mercado para Societe Generale, dijo en una nota a clientes. "A pesar de las mejoras tecnológicas y de eficiencia pueden continuar gradualmente, las renegociaciones de las petroleras con los contratistas están esencialmente por hacer, y también lo es el rápido cambio de centrarse sólo en áreas centrales."

Perforadores Shale no son los únicos que sufren. La estrategia de la OPEP está causando el dolor de sus miembros. Arabia Saudita se dice que está considerando la venta de participaciones en empresas de propiedad estatal para ayudar a frenar un déficit presupuestario que alcanzó el 20 por ciento de su economía. El ministro de Petróleo de Venezuela, Eulogio Del Pino dijo que la industria está "en la puerta de una catástrofe" si la producción de crudo supera la capacidad de almacenamiento.

Suministro Superabundancia

Incluso una caída en la producción de Estados Unidos podría no ser suficiente fuerza para drenar el exceso de oferta global que cuenta con casi 3 mil millones de barriles de petróleo y productos como la gasolina en los tanques de almacenamiento de los países desarrollados, según la Agencia Internacional de Energía. El mundo es probable este sobreabastecido en cerca de 1 millón de barriles por día toda la primera mitad del próximo año antes de equilibrio, los analistas de Jefferies LLC incluyendo Jason Gammel dijo en una nota de investigación 18 de diciembre.

"La mayoría de las empresas han entrado en el modo de contracción, diciendo que su objetivo es permanecer plana y hacerlo a través de este mercado", Raoul LeBlanc, analista de IHS en Houston, dijo. "El precio actual es insostenible. Por desgracia, tenemos que mantener por un tiempo más largo ".

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3915730/EIA%20coal%20power%20plants.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3915922/EIA%20natural%20gas%20plants.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3915956/EIA%20hydropower%20dams.png) La energía hidroeléctrica sigue siendo, por un margen justo, la mayor fuente de energía limpia y renovable en los Estados Unidos. En 2015, hay más de 1.420 represas hidroeléctricas que proporcionan un 7 por ciento de la electricidad de la nación.

La energía hidroeléctrica sigue siendo, por un margen justo, la mayor fuente de energía limpia y renovable en los Estados Unidos. En 2015, hay más de 1.420 represas hidroeléctricas que proporcionan un 7 por ciento de la electricidad de la nación./cdn0.vox-cdn.com/uploads/chorus_asset/file/3915966/EIA%20wind%20power.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3915978/EIA%20solar%20power.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3916112/EIA%20coal%20mines.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3916120/EIA%20oil%20wells%20lower%2048%20states.png)

/cdn0.vox-cdn.com/uploads/chorus_asset/file/3916158/EIA%20shale%20plays.png)