¿Quien gano y quien perdió en la Guerra de Precios del Petroleo? Actualización Diciembre 28, 2015

El año pasado la Organización de Países Exportadores de Petróleo (OPEP), liderado por Arabia Saudita, inició una guerra petrolera económica contra los Estados Unidos cuando se negó a recortar la producción en noviembre de 2014, como lo hace normalmente cuando los precios del petróleo caen. Este fue un intento de impulsar algunos productores estadounidenses de petróleo de esquisto a la bancarrota y detener el flujo de petróleo de esquisto en América del Norte en el mercado global.

127 empresas americanas de fracking deben 110.000 millones de dólares

De hecho, la OPEP aumentó la producción de petróleo en noviembre, lo que llevó a los precios del petróleo a cerca de 50 $us/bbl, el precio al que muchos productores de esquisto no podian llegar siquiera al punto de equilibrio. Pero no ocurrio lo que querían. De hecho, creo que han perdido esta guerra al hacer inadvertidamente la industria del petróleo de esquisto de Estados Unidos más eficiente y tener utilidades con precios por de bajo de los 60 $us/bbl Mercados Petroleros en EEUU Junio 2015

Aquí está el "combo" de grupo con puntos de equilibrio estimados de barriles de equivalentes de petróleo-precios en 2015 y 2016:

" La capacidad de entrega de petróleo del Medio Oriente simplemente no existe en el largo plazo ", dice David Zusman, Socio Director de Talara Capital Management , quien generó una larga discusión una imagen más clara de lo que viene para el futuro del petróleo. " ¿Los Precios del Petroleo ya se estabilizaron? Junio-2015 Lo más probable, los precios del petróleo se mantendrán razonablemente bajo en alrededor de $ 70 / bbl, y los precios del gas natural, bastante bajo en alrededor de $ 3,75 por millones de pies cúbicos, durante muchos años - que es bueno para el consumidor estadounidense, aunque podría ser malo para el medio ambiente. A Corto Plazo Perspectiva del Petroleo Desde un punto de vista de la producción, esta guerra aceite enfrenta petróleo convencional contra el no convencional, algo así como donas de jalea frente tiramisú (figura siguiente).

La perforación en las fuentes convencionales es como meter una paja en una dona de jalea - petróleo está atrapado en una gran formación única que sólo fluye bajo presión. La perforación en fuentes no convencionales como el petróleo y el gas de esquisto es bastante diferente, más como tiramisú - el petróleo es en muchas capas que tienen que ser aprovechado de forma individual utilizando métodos de perforación y fracturamiento hidráulico horizontal para abrir la roca. Arabia Saudita tiene un montón de realmente grandes donas de jalea. Los Estados Unidos tiene un montón de tiramisú, además de algunas bastante buenas rosquillas, así. Fuente: Jim Scherrer

Mientras que más de la mitad de las reservas probadas de petróleo son generalmente bajo el control de la OPEP, hay muchas más reservas no convencionales , como los esquistos bituminosos, aceites pesados y las arenas bituminosas, fuera del Medio Oriente (ver segunda figura de abajo). Y la mayoría de estos son en el borde de la asequibilidad.

Por lo tanto, la OPEP le gustaría mantener el precio del petróleo suficiente como para que estas reservas no entran en la oferta mundial de poner en peligro la influencia de la OPEP baja.

La industria del petróleo y gas es un caso de libre de la oferta y la demanda, en constante evolución, en escalas de partes individuales de una formación geológica, yacimientos, y la totalidad de la oferta mundial. A partir de los cambios mes a mes hasta las tendencias de décadas de duración. Ha habido varios desarrollos clave que establecen las bases para la fase evolutiva de que el mundo ha entrado ahora y son:

1) desarrollo de tecnologías fracking para shale(Rocas madres maduras) de petroleo y gas que han hechorentables reservas previamente no rentables económica y tecnicamente; ademas el desarrollo de otras fuentes no convencionales como las arenas de bituminosas y petroleos pesados

2) la económica mundial fundida de 2008, que redujo la tasa de crecimiento mundial y, por tanto la demanda de petróleo y mas reciente la ralentizado el crecimiento económico chino

3) la rápida urbanización de los países en desarrollo que está aumentando la demanda de petróleo más rápido que el Medio Oriente puede suministrar petroleo

4) la guerra de Arabia y los productores de petróleo de esquisto de Estados Unidos

5) limite de exceso de capacidad de reserva para la producción de aceite

Este último punto es clave. Hoy en día, capacidad de reserva es inferior a 2 millones de barriles por día en comparación con el exceso de petróleo de la década de 1980 cuando la capacidad de repuesto era más de 15 millones de barriles por día. Esto significa que los pequeños cambios en la oferta o la demanda pueden provocar grandes cambios en el precio del petróleo. Esto conduce a la volatilidad de precios significativa, que sólo debería aumentar en los próximos años.

El mundo está produciendo cerca de 93 millones de barriles / día, pero es el costo para abastecer el último barril necesario para satisfacer la demanda que determina el costo marginal de petróleo . Por lo tanto, el costo marginal de aceite está por encima del coste medio de producción de esa primera 92.900.000 barriles. El costo marginal es utilizado por las compañías petroleras para planificar los presupuestos de capital a largo plazo y las operaciones de campo y activos de valor banqueros durante adquisiciones o procesos de desinversión. También es la mejor guía de lo que serán los precios de futuros.

El costo de producción de un barril de petróleo es el componente más importante de la determinación del costo marginal. Individuales formaciones geológicas y métodos de terminación así varían ampliamente en cuanto a la facilidad de producción, en particular para esquisto. Tomemos, por ejemplo, la formación Bakken en Dakota del Norte, que tiene un punto de equilibrio global de alrededor de $ 40 / bbl. Sin embargo, en el Condado de McKenzie, el punto de equilibrio es de sólo $ 28 / bbl, mientras Divide el condado tenía un punto de US $ 85 / bbl (de equilibrio OGJ ).

Una de las razones Arabia Saudita ha dominado el mercado mundial del petróleo es que tienen más petróleo que es más fácil de producir que nadie. Los saudíes tienen crudo que es incomparable para la facilidad de acceso, la recuperación y refinación. Pueden llevar a vender a 15 dólares / barril sin entrar en quiebra, algo que nadie ha hecho desde la cuenca de Los Ángeles hace casi cien años.

El costo nominal de la producción de petróleo para varios países es la siguiente:

Arabia Saudita - $ 21 / bbl

Oriente Medio - $ 24 / bbl

Rusia - $ 26 / bbl

México - $ 42 / bbl

S.America / Europa / Eurasia / Africa - $ 56 / bbl

¿El problema? Petróleo ya no está en $ 50. Ahora cotiza cerca de $ 35.

Para una industria que ya estaba empujando sus esfuerzos de reducción de costos a los límites, los nuevos descensos son un golpe devastador. Estos perforadores "no están configurados para sobrevivir petróleo en los $ 30", dijo RT Dukes, un analista de aguas arriba senior de Wood Mackenzie Ltd. en Houston.

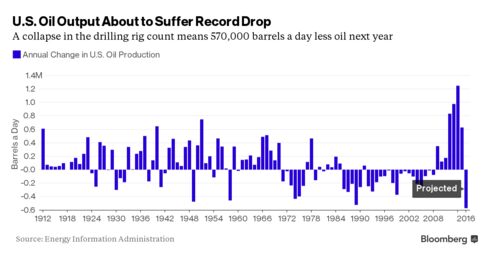

La Administración de Información de Energía ahora predice que las empresas que operan en los Estados Unidos formaciones de esquisto se recortar la producción en un récord de 570.000 barriles por día en 2016. Ese es precisamente el tipo de capitulación que la OPEP está buscando, ya que inunda el mundo con aceite, deprimiendo los precios y presionar al mundo los productores de alto costo. Es una estrategia de alto riesgo, uno cuyo éxito dependerá en última instancia de si los perforadores de esquisto abandonan antes de que el dolor financiero dentro de las naciones de la OPEP a sí mismos se vuelve demasiado grande.

Los perforadores incluidos Samson Resources Corp. y Magnum Hunter Resources Corp. ya han declarado en bancarrota. Acerca de $ 99 mil millones en valor nominal de los bonos de energía de alto rendimiento están negociando a precios en dificultades, según el analista de Bloomberg Inteligencia Spencer Cutter. El Índice de Energía Alto Rendimiento BofA Merrill Lynch Estados Unidos ha renunciado a la casi totalidad de su rentabilidad superior desde el año 2001, con el rendimiento alcanzando su nivel más alto en relación con el mercado en general en al menos 10 años.

"Usted va a ver un repunte en declaraciones de quiebra, un repunte en las ventas de activos en dificultades y un repunte en los intercambios de deuda en dificultades", dijo Jeff Jones, director general en Blackhill Partners, una firma de banca de inversión con sede en Dallas. "Y $ 35 aceite acelerará claramente la angustia."

Shale rock

Para entender por qué la producción está a punto de colapsar, tenemos que volver a la forma en que se produjo. Los geólogos han sabido por mucho tiempo acerca de esquisto. Es lo que ellos llamaban la roca fuente: Petróleo y gas lixiviados fuera de la pizarra en la tierra porosa alrededor que los perforadores podrían bombear fácilmente. El esquisto en sí era tan impermeable que pozos se secarian casi inmediatamente.

Un especulador llamado George Mitchell resolvió el problema utilizando taladros direccionales para tallar un agujero horizontal larga a través de la capa de pizarra, y luego voladuras ese túnel con ráfagas de alta presión de agua, productos químicos y arena para crear millones de pequeñas fisuras por donde el petróleo y el gas podría escapar. Funcionó, pero era demasiado costoso de implementar a gran escala.

Los precios del petróleo subieron tan rápido crecimiento económico mundial en la década de 2000 impulsó la demanda de energía, lo que hace de esquisto rentable para perforar. Salida saltó más de 60 por ciento desde finales de 2010.

La explosión de la producción llegó justo cuando el crecimiento se desaceleró de su ritmo vertiginoso. Como la oferta abrumado demanda, los precios cayeron desde los $ 100s a los $ 70 y luego, después de que la Organización de Países Exportadores de Petróleo decidió mantener el bombeo a niveles casi récord, en el $ 30s.

"Shale es perjudicial", dijo Dukes. "Trajoen un período grandes volúmenes lo que corto y eclipsó crecimiento de la demanda y el mercado del petróleo empezó a mirar de mal a peor."

Recorte de gastos

Un retorno al petróleo barato se pensaba que era un desastre para la pizarra, pero las empresas han descubierto la manera de aumentar la productividad y reducir los costos.

Los productores recortaron el gasto, al ralentí más de 60 por ciento de los equipos en los EE.UU. Ellos perforaron y fracked más rápido, lo que significa un menor número de equipos de perforación y los trabajadores podría hacer el mismo número de pozos. Se centraron en sus mejores zonas y utilizan más arena y agua en el proceso de fracturamiento hidráulico por lo que cada bien brotó con más crudo. En abril, cuando el número de equipos había caído a la mitad, la producción seguía aumentando.

Todo ese esfuerzo hizo fue empujar los precios más bajos y las expectativas de una recuperación de los precios más lejos en el futuro. Ahora las empresas de esquisto se enfrentan a un futuro sombrío, después de haber jugado la mayoría de sus mejores cartas.

"No hay margen para nuevas reducciones de costos de producción", dijo Mike Wittner, jefe de investigación de petróleo en el mercado para Societe Generale, dijo en una nota a clientes. "A pesar de las mejoras tecnológicas y de eficiencia pueden continuar gradualmente, las renegociaciones de las petroleras con los contratistas están esencialmente por hacer, y también lo es el rápido cambio de centrarse sólo en áreas centrales."

Perforadores Shale no son los únicos que sufren. La estrategia de la OPEP está causando el dolor de sus miembros. Arabia Saudita se dice que está considerando la venta de participaciones en empresas de propiedad estatal para ayudar a frenar un déficit presupuestario que alcanzó el 20 por ciento de su economía. El ministro de Petróleo de Venezuela, Eulogio Del Pino dijo que la industria está "en la puerta de una catástrofe" si la producción de crudo supera la capacidad de almacenamiento.

Suministro Superabundancia

Incluso una caída en la producción de Estados Unidos podría no ser suficiente fuerza para drenar el exceso de oferta global que cuenta con casi 3 mil millones de barriles de petróleo y productos como la gasolina en los tanques de almacenamiento de los países desarrollados, según la Agencia Internacional de Energía. El mundo es probable este sobreabastecido en cerca de 1 millón de barriles por día toda la primera mitad del próximo año antes de equilibrio, los analistas de Jefferies LLC incluyendo Jason Gammel dijo en una nota de investigación 18 de diciembre.

"La mayoría de las empresas han entrado en el modo de contracción, diciendo que su objetivo es permanecer plana y hacerlo a través de este mercado", Raoul LeBlanc, analista de IHS en Houston, dijo. "El precio actual es insostenible. Por desgracia, tenemos que mantener por un tiempo más largo ".

No hay comentarios.:

Publicar un comentario