Ha sido un paseo salvaje en el mercado de capital de China, con el Índice Compuesto de Shanghai aumento de poco más de 2.400 en noviembre de 2014 para un alto cerca de 5.200 en junio, antes de caer de nuevo hacia 3700 a principios de julio. En el camino ha habido cuatro recortes de tasas, tres cortes de requisitos de reserva y, más recientemente, una serie de medidas del gobierno destinadas a estabilizar el mercado.Esta gráfica traza la historia reciente de la política y los movimientos del mercado.

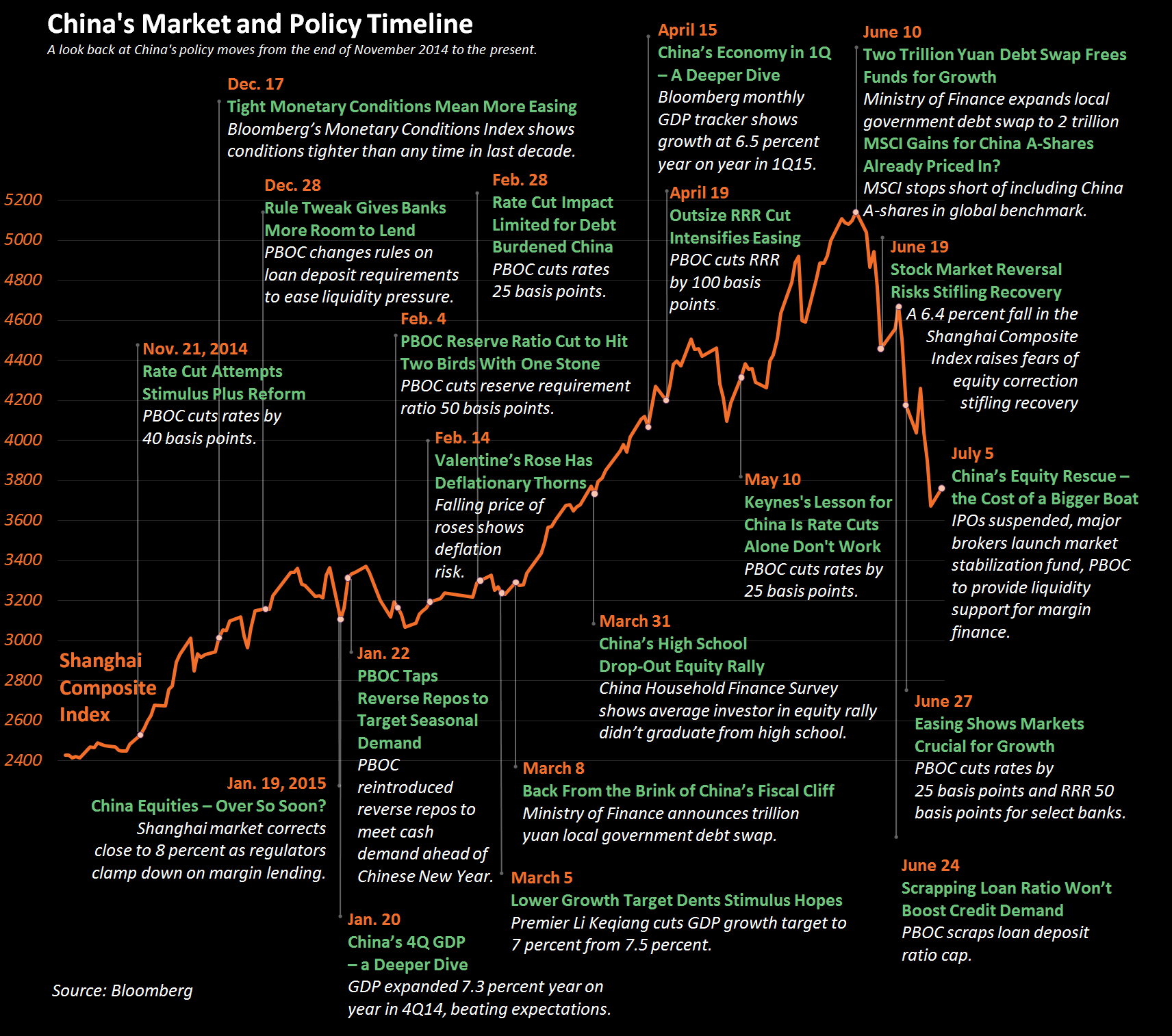

Política Cronología de China

21 de noviembre 2014 - El Banco Popular de China recorta las tasas de 40 puntos básicos.

30 de noviembre 2014 - El Banco Popular de China publica proyecto de reglamento sobre el seguro de depósito.

17 de diciembre 2014 - Índice de Condiciones Monetarias de Bloomberg muestra condiciones más estrictas que en cualquier momento en la última década.

28 de diciembre 2014 - El Banco Popular de China cambia normas sobre requisitos de depósito de préstamos para aliviar la presión de liquidez.

19 de enero 2015 - El mercado de valores de Shanghai corrige cerca de un 8 por ciento como reguladores abrazadera abajo en préstamos de margen.

20 de enero 2015 - PIB se expandió un 7,3 por ciento interanual en el cuarto trimestre de 2014, superando las expectativas.

22 de enero 2015 - El Banco Popular de China reintrodujo pases pasivos para satisfacer la demanda de efectivo antes del Año Nuevo chino.

04 de febrero 2015 - El Banco Popular de China reduce el coeficiente de reservas obligatorias en 50 puntos básicos.

14 de febrero 2015 - La caída del precio de las rosas de San Valentín muestra riesgo de deflación.

28 de febrero 2015 - El Banco Popular de China recorta las tasas en 25 puntos básicos.

05 de marzo 2015 - El primer ministro Li Keqiang reduce meta de crecimiento del PIB de China a 7 por ciento desde el 7,5 por ciento.

08 de marzo 2015 - El Ministerio de Finanzas de China anuncia un billón de yuanes del gobierno local de canje de deuda.

31 de marzo 2015 - La Encuesta de Hogares de Finanzas China muestra el inversor medio en el rally equidad Shanghai no se graduó de la escuela secundaria.

15 de abril 2015 - perseguidor PIB mensual de Bloomberg muestra un crecimiento en el año un 6,5 por ciento interanual en el primer trimestre de 2015.

19 de abril 2015 - El Banco Popular de China reduce el coeficiente de reservas obligatorias en 100 puntos básicos.

10 de mayo 2015 - Las tasas de cortes Banco Popular de China en 25 puntos básicos.

10 de junio 2015 - MSCI no llega a ellos China acciones A en el punto de referencia mundial.

10 de junio 2015 - El Ministerio de Finanzas de China amplía su local de canje de la deuda pública a 2 billones de yuanes.

19 de junio 2015 - Una caída de 6,4 por ciento en el Índice Compuesto de Shanghai hace temer una corrección equidad sofocar la recuperación económica del país.

24 de junio 2015 - Los restos PBOC la capitalización relación depósitos préstamo.

27 de junio 2015 - El Banco Popular de China recorta las tasas en 25 puntos básicos y la RRR en 50 puntos básicos para ciertos bancos.

05 de julio 2015 - OPI se suspenden, los principales corredores de lanzar un fondo de estabilización del mercado y el Banco Popular de China anuncia apoyo a la liquidez para las finanzas margen.

http://www.bloomberg.com/news/articles/2015-07-07/charting-the-rise-and-fall-of-china-s-equity-market

Una estampida bursátil que las autoridades no logran aun frenar

Los mercados bursátiles chinos están sufriendo una estampida. El principal índice bursátil se desplomó 32% en menos de un mes después de una nueva caída del 6% el miércoles. Un desastre para las personas que se apresuraron a comprar acciones chinas y el gobierno central, que busca por todos los medios contener la explosión de una burbuja que él mismo ha provocado.

El Gobierno chino ha tomado todo tipo de medidas para intentar contener el hundimiento bursátil. Así, el Banco Central ha recortado tasas de interés, se han suspendido las nuevas salidas a bolsa, se han aligerado las condiciones de financiación para operar (ahora se admiten hasta las casas y las antigüedades como garantía) y los mayores brokers y fondos de inversión se han comprometido a comprar acciones para sostenerla. Dicho de otra manera, una intromisión brutal en los mercados que hasta la sesión del miércoles ha tenido poco éxito. Y de manera tal que la mejor forma de evitar la caída es directamente no cotizar.

A comienzos del miércoles, más de 500 empresas que cotizan en China, anunciaron que iban dejar de hacerlo, lo que eleva el número de suspensiones a casi la mitad de todas las empresas cotizadas en los mercados bursátiles continentales chinos (sin contar Hong Kong).

La mayoría de las suspensiones se han dado en la bolsa de Shenzhen, que está dominada por empresas pequeñas. Estas suspensiones han congelado casi 1,4 billones de dólares en acciones, lo que supone el 21% del total de capitalización chino, y se están convirtiendo en una medida popular con los hundimientos de las últimas semanas. De hecho, si no fuera por las suspensiones, es probable que el 28% que ha caído el Shanghai Composite desde sus máximos del 12 de junio fuera mucho mayor. Desde este punto máximo, después de duplicar su valor en los últimos 18 meses, el total de pérdidas asciende a 3,2 billones de dólares del valor de las acciones chinas, o sea más que la capitalización bursátil de los mercados de valores de Francia y España juntos.

¿Como se llego a esto?

La creación artificial de una burbuja bursátil como respuesta a la desaceleración económica

La ralentización de la actividad interior en China ha conducido a una serie de estímulos monetarios y fiscales que dispararon sus bolsas hacia una “exuberancia irracional”, tan criticada por Pekín frente a la debacle de Wall Street en 2007/8 disparada por la crisis de los subprimes.

Efectivamente, ante los signos evidentes de desaceleración de su actividad económica que asustaron a las autoridades, estas tomaron toda una serie de medidas monetarias y fiscales. Expresión de lo primero fueron las rebajas del coeficiente de caja de la banca –a fin de que pueda prestar más- por parte de su banco central. A nivel fiscal, se tomaron medidas de estímulo para el sobrecalentado sector inmobiliario tales como la rebaja de las aportaciones en efectivo que hay que hacer para comprar la primera (del 30% al 20%) o la segunda y sucesivas viviendas (del 60% al 40%). Recetas muy parecidas a las de todos los bancos centrales para alargar un modelo que no va más, que crean una falsa sensación de seguridad y que permiten que las bolsas se disparen.

Todos los ingredientes estaban allí para hacer inflar la burbuja. El auge del mercado de valores fue controlado artificialmente por Pekín. Las autoridades han manejado la propaganda estatal para arrastrar a un máximo de chinos a la Bolsa. Se alentaron las prácticas de riesgo, como la compra de acciones con fondos prestados, introduciendo importantes dosis de volatilidad.

De repente, la locura bursátil se instaló. Unas muestras: Los volúmenes de negociación se dispararon y llegaron a suponer hasta cuatro veces la media diaria del NYSE. La apertura de nuevas cuentas para operar en bolsa se producía a un ritmo superior al millón… ¡semanal! (1.138.500 en concreto). Dicho de otra manera, casi 8 millones de nuevas cuentas de corretaje se abrieron en el primer trimestre de este año y otros 4 millones solo en la última semana de mayo. Según los datos publicados por Bloomberg, más de las dos terceras partes de los nuevos inversores no asistieron o se graduaron de la escuela secundaria (5,8% no sabe ni leer).

En otras palabras, según esta agencia de información bursátil, los taxistas y los botones (mozos de hotel) están entrando en la fiesta. Fiesta totalmente ficticia, pues el crecimiento de las ganancias de las sociedades cotizadas de este año es de menos del 1 %, mientras que su valor de mercado total se ha duplicado.

Un fuerte desafío a la infalibilidad del PCCH y un fuerte interrogante sobre sus planes expansionistas a nivel internacional

La inmadurez aún del desarrollo de las instituciones capitalistas en China, en especial del mercado de capitales, hacen que aparentemente el riesgo sistémico de las actuales turbulencias bursátiles sea menor comparada con los países capitalistas avanzados.

Así, la capitalización total de su mercado de valores - después de la reciente caída - es el 66 % de la producción nacional. La cifra equivalente en los EE.UU. es de 140 %. Aun así, los bancos y casas de bolsa que han prestado para las operaciones de “margin trading” (una compra de papeles de valor por crédito de banco) podrían encontrarse en problemas si los prestatarios no pueden pagar.

Otra víctima potencial pueden ser las ambiciones de refinanciación de las corporaciones privadas chinas, que deben el equivalente a 125 % del PBI en deudas, según la consultora norteamericana McKinsey. Por su parte, las empresas de propiedad estatal, que representan la mayoría de las sociedades cotizadas, y que frente a las dificultades de sus fuentes usuales de financiación intentaban particularmente obtener capital fresco de un mercado en auge, encuentran que sus planes no van más.

Ya en 2007 se vivió un momento de euforia similar al actual al que siguió una contracción en los doce meses siguientes del 71% de sus principales referencias bursátiles. Y a pesar de la fuerte caída la economía no se deterioró. Por ende, este precedente muestra que la caída actual tendría todavía camino por recorrer.

Pero más allá de esta comparación numérica, las circunstancias son totalmente diferentes. En el último mercado bajista, la economía estaba creciendo a dos dígitos. Ahora se ha reducido a 7% oficialmente (hay economistas que sostienen que en el primer trimestre de 2015 fue menor a 6%). En este marco, Pekín se ve obligado a intervenir para apuntalar su mercado de valores y así evitar las consecuencias políticas, sociales y financieras de un colapso total.

A pesar de los fuertes temores financieros de los últimos días, posiblemente Pekín tenga las herramientas para gestionar un descenso en su volátil mercado de valores, pero cualquier movimiento que haga en el corto plazo para domar el mercado sin una alternativa de inversión fiable, generará la consecuencia a largo plazo de la desaceleración del crecimiento del consumo privado y por lo tanto dificultando su estrategia para reequilibrar la economía en medio de una desaceleración más amplia. Para ver la dificultad hay que recordar que el desarrollo del mercado bursátil fue alentado por las autoridades para responder al exceso de ahorro interno y a la falta de oportunidades de inversión, en especial después de que la burbuja inmobiliaria comenzó a desinflarse.

Por último y con consecuencias más estratégicas, revela fragilidades en la fuente inagotable de capital chino en momentos en que Pekín lanza iniciativas de financiación exterior ambiciosas, como la “Ruta de la Seda”. Este programa que tiene como objetivo impulsar la conectividad y el comercio entre China y 65 países con una población total de 4400 millones, depende de la financiación de las instituciones financieras chinas, como el Fondo Ruta de la Seda, el Banco de Desarrollo de China y el China Ex-Im Bank, todos los cuales recaudan fondos de los mercados de capitales nacionales.

Desde el punto de vista de la estabilidad interna, la preocupación es que si el partido pierde demasiado la cara en su disputa con el “mercado” y fracasa en estabilizar al mismo (y no logra a la vez una fuerte recuperación desde los niveles actuales) puede llevar a una crisis de confianza en el hasta ahora infalible aparato estatal.

Lo que demuestran estos acontecimientos y contra la peregrina creencia en la capacidad infinita de control de la burocracia china –cuestión que ilusoriamente se había reforzado después de la crisis post Lehman frente a la capacidad china de mantener su crecimiento elevado mientras los países centrales estaban en crisis- es que los enormes excesos de sobreacumulación de capital que se evidenciaban por todos los poros de la economía china se pagan. ¡Especialmente cuando, para sostener la economía, se han acometido proyectos -de infraestructuras o urbanos- que han supuesto un consumo de cemento en tres años equivalente al de todo el siglo XX en Estados Unidos!

http://www.laizquierdadiario.com/Grecia-es-un-thriller-China-es-una-pelicula-de-terror

Una estampida bursátil que las autoridades no logran aun frenar

Los mercados bursátiles chinos están sufriendo una estampida. El principal índice bursátil se desplomó 32% en menos de un mes después de una nueva caída del 6% el miércoles. Un desastre para las personas que se apresuraron a comprar acciones chinas y el gobierno central, que busca por todos los medios contener la explosión de una burbuja que él mismo ha provocado.

El Gobierno chino ha tomado todo tipo de medidas para intentar contener el hundimiento bursátil. Así, el Banco Central ha recortado tasas de interés, se han suspendido las nuevas salidas a bolsa, se han aligerado las condiciones de financiación para operar (ahora se admiten hasta las casas y las antigüedades como garantía) y los mayores brokers y fondos de inversión se han comprometido a comprar acciones para sostenerla. Dicho de otra manera, una intromisión brutal en los mercados que hasta la sesión del miércoles ha tenido poco éxito. Y de manera tal que la mejor forma de evitar la caída es directamente no cotizar.

A comienzos del miércoles, más de 500 empresas que cotizan en China, anunciaron que iban dejar de hacerlo, lo que eleva el número de suspensiones a casi la mitad de todas las empresas cotizadas en los mercados bursátiles continentales chinos (sin contar Hong Kong).

La mayoría de las suspensiones se han dado en la bolsa de Shenzhen, que está dominada por empresas pequeñas. Estas suspensiones han congelado casi 1,4 billones de dólares en acciones, lo que supone el 21% del total de capitalización chino, y se están convirtiendo en una medida popular con los hundimientos de las últimas semanas. De hecho, si no fuera por las suspensiones, es probable que el 28% que ha caído el Shanghai Composite desde sus máximos del 12 de junio fuera mucho mayor. Desde este punto máximo, después de duplicar su valor en los últimos 18 meses, el total de pérdidas asciende a 3,2 billones de dólares del valor de las acciones chinas, o sea más que la capitalización bursátil de los mercados de valores de Francia y España juntos.

¿Como se llego a esto?

La creación artificial de una burbuja bursátil como respuesta a la desaceleración económica

La ralentización de la actividad interior en China ha conducido a una serie de estímulos monetarios y fiscales que dispararon sus bolsas hacia una “exuberancia irracional”, tan criticada por Pekín frente a la debacle de Wall Street en 2007/8 disparada por la crisis de los subprimes.

Efectivamente, ante los signos evidentes de desaceleración de su actividad económica que asustaron a las autoridades, estas tomaron toda una serie de medidas monetarias y fiscales. Expresión de lo primero fueron las rebajas del coeficiente de caja de la banca –a fin de que pueda prestar más- por parte de su banco central. A nivel fiscal, se tomaron medidas de estímulo para el sobrecalentado sector inmobiliario tales como la rebaja de las aportaciones en efectivo que hay que hacer para comprar la primera (del 30% al 20%) o la segunda y sucesivas viviendas (del 60% al 40%). Recetas muy parecidas a las de todos los bancos centrales para alargar un modelo que no va más, que crean una falsa sensación de seguridad y que permiten que las bolsas se disparen.

Todos los ingredientes estaban allí para hacer inflar la burbuja. El auge del mercado de valores fue controlado artificialmente por Pekín. Las autoridades han manejado la propaganda estatal para arrastrar a un máximo de chinos a la Bolsa. Se alentaron las prácticas de riesgo, como la compra de acciones con fondos prestados, introduciendo importantes dosis de volatilidad.

De repente, la locura bursátil se instaló. Unas muestras: Los volúmenes de negociación se dispararon y llegaron a suponer hasta cuatro veces la media diaria del NYSE. La apertura de nuevas cuentas para operar en bolsa se producía a un ritmo superior al millón… ¡semanal! (1.138.500 en concreto). Dicho de otra manera, casi 8 millones de nuevas cuentas de corretaje se abrieron en el primer trimestre de este año y otros 4 millones solo en la última semana de mayo. Según los datos publicados por Bloomberg, más de las dos terceras partes de los nuevos inversores no asistieron o se graduaron de la escuela secundaria (5,8% no sabe ni leer).

En otras palabras, según esta agencia de información bursátil, los taxistas y los botones (mozos de hotel) están entrando en la fiesta. Fiesta totalmente ficticia, pues el crecimiento de las ganancias de las sociedades cotizadas de este año es de menos del 1 %, mientras que su valor de mercado total se ha duplicado.

Un fuerte desafío a la infalibilidad del PCCH y un fuerte interrogante sobre sus planes expansionistas a nivel internacional

La inmadurez aún del desarrollo de las instituciones capitalistas en China, en especial del mercado de capitales, hacen que aparentemente el riesgo sistémico de las actuales turbulencias bursátiles sea menor comparada con los países capitalistas avanzados.

Así, la capitalización total de su mercado de valores - después de la reciente caída - es el 66 % de la producción nacional. La cifra equivalente en los EE.UU. es de 140 %. Aun así, los bancos y casas de bolsa que han prestado para las operaciones de “margin trading” (una compra de papeles de valor por crédito de banco) podrían encontrarse en problemas si los prestatarios no pueden pagar.

Otra víctima potencial pueden ser las ambiciones de refinanciación de las corporaciones privadas chinas, que deben el equivalente a 125 % del PBI en deudas, según la consultora norteamericana McKinsey. Por su parte, las empresas de propiedad estatal, que representan la mayoría de las sociedades cotizadas, y que frente a las dificultades de sus fuentes usuales de financiación intentaban particularmente obtener capital fresco de un mercado en auge, encuentran que sus planes no van más.

Ya en 2007 se vivió un momento de euforia similar al actual al que siguió una contracción en los doce meses siguientes del 71% de sus principales referencias bursátiles. Y a pesar de la fuerte caída la economía no se deterioró. Por ende, este precedente muestra que la caída actual tendría todavía camino por recorrer.

Pero más allá de esta comparación numérica, las circunstancias son totalmente diferentes. En el último mercado bajista, la economía estaba creciendo a dos dígitos. Ahora se ha reducido a 7% oficialmente (hay economistas que sostienen que en el primer trimestre de 2015 fue menor a 6%). En este marco, Pekín se ve obligado a intervenir para apuntalar su mercado de valores y así evitar las consecuencias políticas, sociales y financieras de un colapso total.

A pesar de los fuertes temores financieros de los últimos días, posiblemente Pekín tenga las herramientas para gestionar un descenso en su volátil mercado de valores, pero cualquier movimiento que haga en el corto plazo para domar el mercado sin una alternativa de inversión fiable, generará la consecuencia a largo plazo de la desaceleración del crecimiento del consumo privado y por lo tanto dificultando su estrategia para reequilibrar la economía en medio de una desaceleración más amplia. Para ver la dificultad hay que recordar que el desarrollo del mercado bursátil fue alentado por las autoridades para responder al exceso de ahorro interno y a la falta de oportunidades de inversión, en especial después de que la burbuja inmobiliaria comenzó a desinflarse.

Por último y con consecuencias más estratégicas, revela fragilidades en la fuente inagotable de capital chino en momentos en que Pekín lanza iniciativas de financiación exterior ambiciosas, como la “Ruta de la Seda”. Este programa que tiene como objetivo impulsar la conectividad y el comercio entre China y 65 países con una población total de 4400 millones, depende de la financiación de las instituciones financieras chinas, como el Fondo Ruta de la Seda, el Banco de Desarrollo de China y el China Ex-Im Bank, todos los cuales recaudan fondos de los mercados de capitales nacionales.

Desde el punto de vista de la estabilidad interna, la preocupación es que si el partido pierde demasiado la cara en su disputa con el “mercado” y fracasa en estabilizar al mismo (y no logra a la vez una fuerte recuperación desde los niveles actuales) puede llevar a una crisis de confianza en el hasta ahora infalible aparato estatal.

Lo que demuestran estos acontecimientos y contra la peregrina creencia en la capacidad infinita de control de la burocracia china –cuestión que ilusoriamente se había reforzado después de la crisis post Lehman frente a la capacidad china de mantener su crecimiento elevado mientras los países centrales estaban en crisis- es que los enormes excesos de sobreacumulación de capital que se evidenciaban por todos los poros de la economía china se pagan. ¡Especialmente cuando, para sostener la economía, se han acometido proyectos -de infraestructuras o urbanos- que han supuesto un consumo de cemento en tres años equivalente al de todo el siglo XX en Estados Unidos!

http://www.laizquierdadiario.com/Grecia-es-un-thriller-China-es-una-pelicula-de-terror

No hay comentarios.:

Publicar un comentario