La gran novedad en las cifras de producción de Mayo es Canadá hasta 620.000 bpd en la estela del fuego salvaje Fort McMurray, Nigeria hasta 250.000 barriles por día a raíz de los disturbios civiles en el Delta del Níger y Libia hasta 80.000 bpd debido a que ese país se desintegra en la estela de la intervención occidental en su guerra civil.

La producción mundial total de líquidos se redujo de 760.000 bpd en mayo, y mientras que el precio del petróleo era felices, consiguiendo por encima de $ 50 en principios de junio, que en realidad no ha respondido a ninguno de esos eventos.

Para empeorar las cosas para los productores, los perforadores están mostrando signos de volver al trabajo. La principal disminución en Canadá es reversible y es probable que explicar la debilidad del precio del petróleo en los próximos meses ya que la producción se lleva de nuevo. Brexit hechizos de la incertidumbre con la consecuencia más inmediata es el fortalecimiento de los EE.UU. $ empujando los precios de las materias primas más bajos.

Los siguientes totales comparan de mayo de 2016 y de abril de 2016:

- Mundiales totales líquidos en el estómago 760.000 barriles por día

- EE.UU. por una significativa 110.000 barriles por día

- América del Norte hasta 730.000 barriles por día (incluye EE.UU.)

- Canadá hasta 620.000 barriles por día

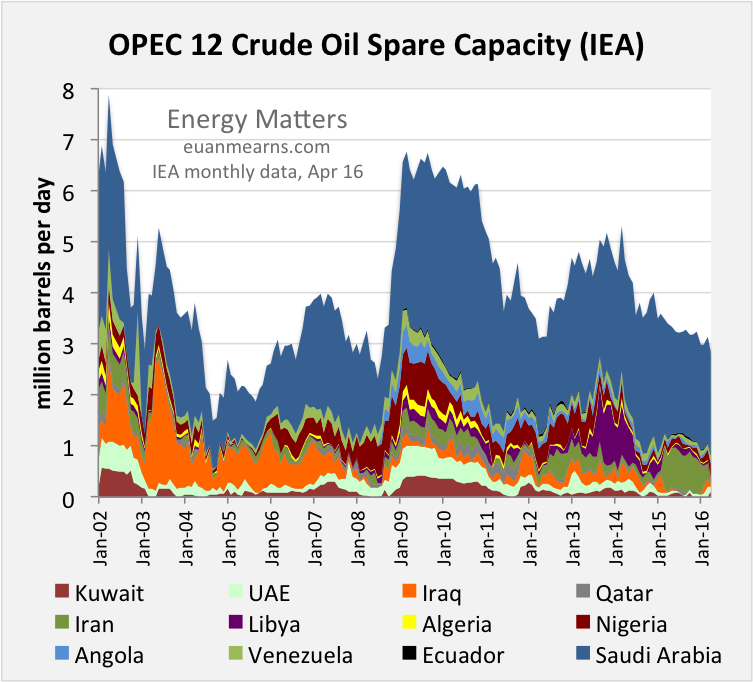

- La OPEP abajo 120.000 bpd

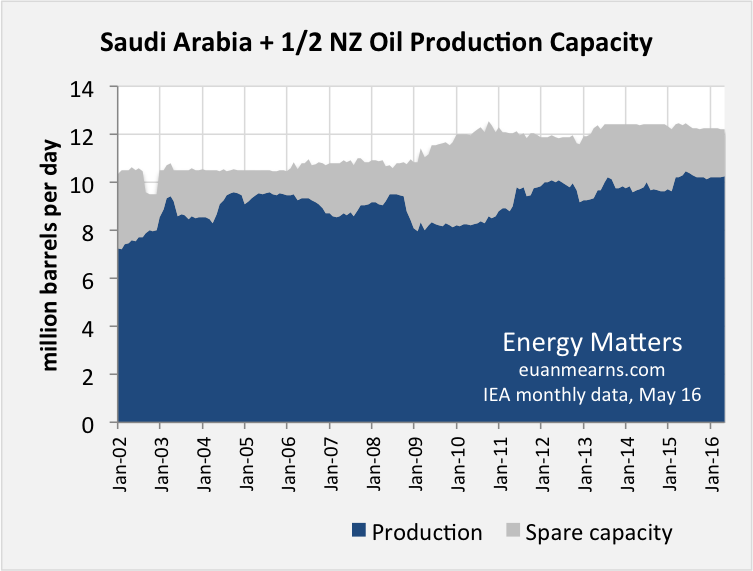

- Arabia Saudita hasta 40.000 barriles por día

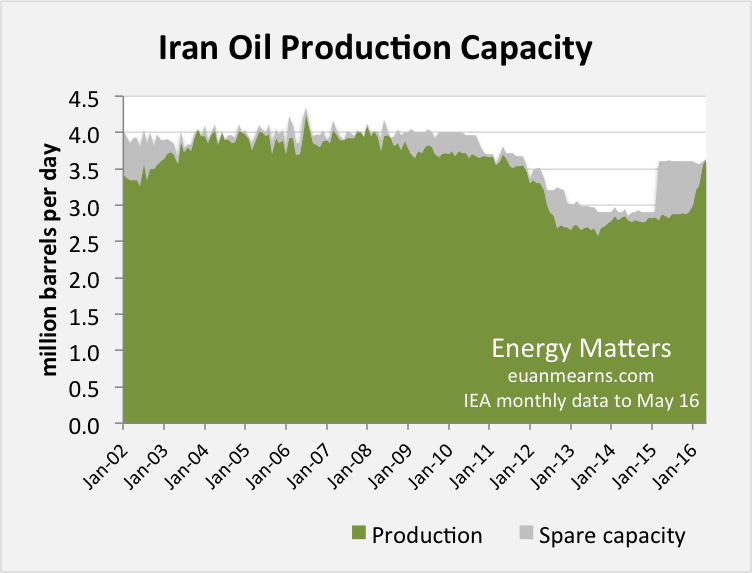

- Irán hasta 80.000 barriles por día

- Nigeria hasta 250.000 barriles por día

- Libia hasta 80.000 barriles por día

- Rusia + FSU hasta 80.000 barriles por día

- Europa por 100.000 barriles por día (ia)

- Asia hasta 30.000 barriles por día

Y en el frente de perforación:

- plataforma de petróleo de EE.UU. contar hasta 25 desde el mínimo del 27 de mayo

- plataformas internacionales de hasta cinco desde el mes pasado

Estas son señales de que $ 50 es suficiente para estimular a los productores de vuelta al mercado de perforación que pueden producir un bucle de retroalimentación negativa para meses / años venideros.

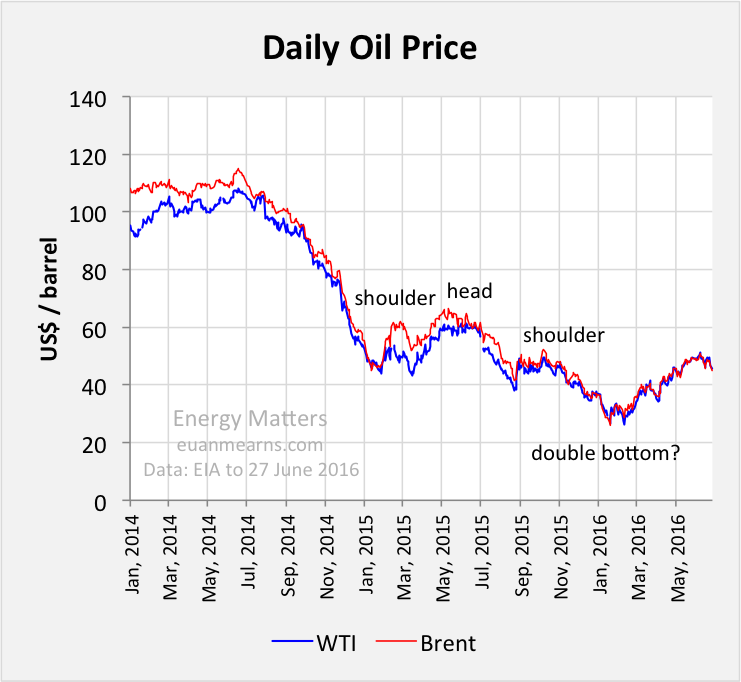

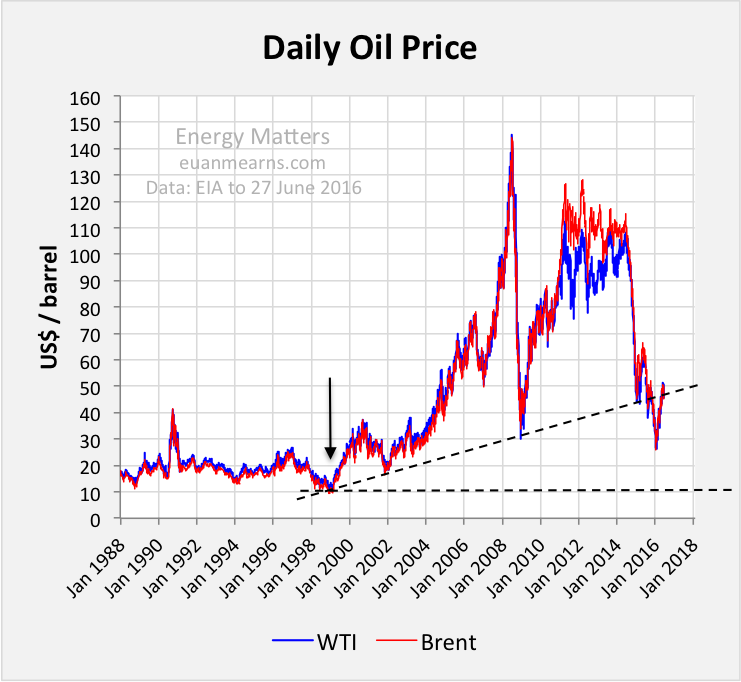

Figura 1 El pico a corto plazo en el precio del petróleo (WTI y Brent) fue el 8 de junio en $ 51 y, por tanto, es anterior a Brexit. La reacción del mercado a Brexit era bastante silenciado con la libra de caer agudamente mientras que el Footsie hizo ganancias significativas. El precio del petróleo puede haber caído marginalmente en la parte posterior de un fortalecimiento $. Por el momento es imposible predecir a partir de esta tabla, donde el precio del petróleo se dirige al lado. Al momento de escribir (5 de julio) Brent se negocia $ 49. Es difícil encontrar razones fundamentales para el precio del petróleo a la cabeza más alta en este momento.

Figura 2 En esta escala, el precio del petróleo está en tierra de nadie. Nunca llegó a los mínimos de la última derrota en 1998. pero se rompió a través de la tendencia creciente de los fondos en los que actualmente está en reposo. En el lado del oso, Brexit ha creado una enorme incertidumbre en el sistema político y económico mundial, la pérdida de producción significativa en Canadá tenía poco, o ningún impacto positivo en precio y rendimiento de esa producción puede pesar y precios turgentes están enviando los perforadores de nuevo a trabajo. En el lado Bull, todavía no hay mucho que hablar.

Figura 3 no se actualiza desde marzo.

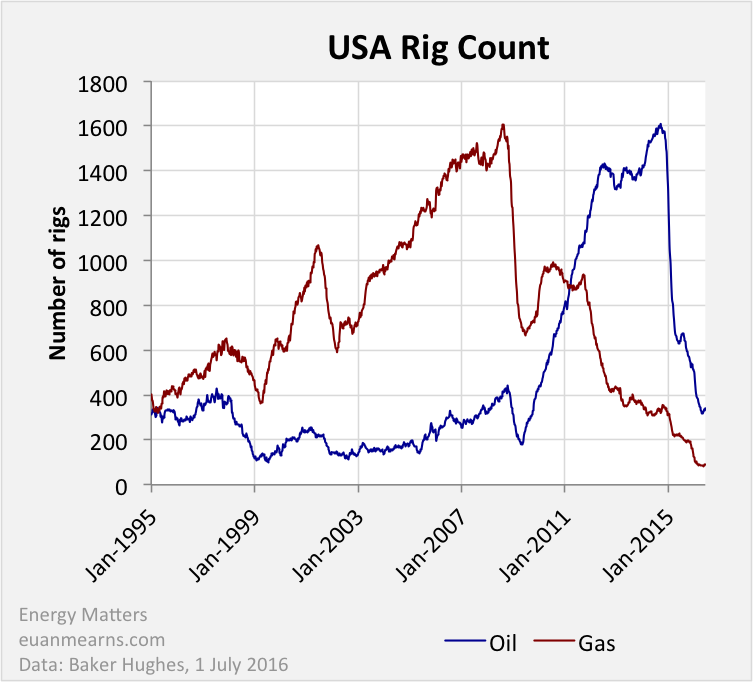

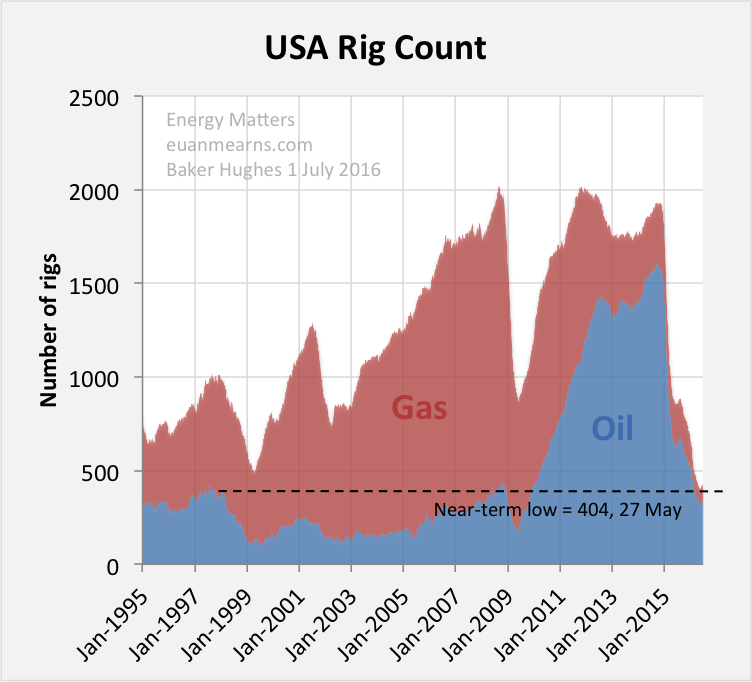

Figura 4 Los recuentos de los equipos de perforación de petróleo y gas de Estados Unidos han aumentado ligeramente tanto. El petróleo es de hasta 25 equipos de perforación a 341 desde el mínimo de 316 visto el 27 de mayo. El gas es de hasta siete plataformas a 89 desde el mínimo del 82 visto el 3 de junio. En esto radica el dilema para el mercado del petróleo. Aumento del precio de Estados Unidos enviará los perforadores de vuelta al trabajo creando una barrera a precios más altos en el futuro previsible. Muchos observadores habrían previsto que más de $ 60 se necesitarían para hacer LTO rentable. Sería interesante saber dónde están los nuevos equipos se dirigen. Tal vez Arthur Berman puede responder a eso

Figura 5 El apilamiento de las líneas de la figura 4 muestra la pequeña inversión en total número de plataformas de Estados Unidos. Buenas noticias para la perforación de las tripulaciones y los consumidores, sino potencialmente malas noticias para el resto de la industria petrolera mundial. Yo no apostaría por esta siendo la parte inferior en la perforación de los Estados Unidos.

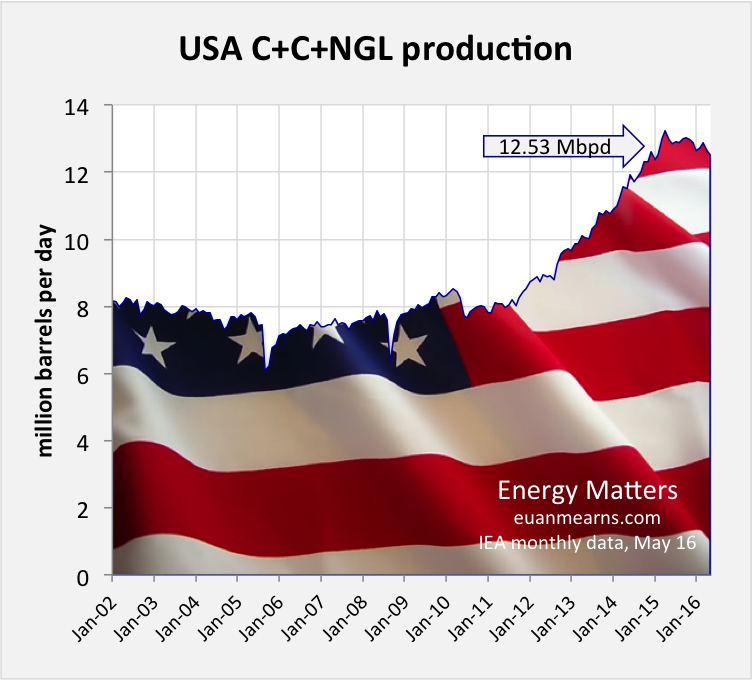

Figura 6 El corto plazo pico en la producción estadounidense era 13.24 mil bpd en abril de 2015. The May el año 2016 cifra fue de 12,53 mil bpd, por debajo de 710.000 bpd desde ese pico y abajo de una significativa 110.000 bpd desde el mes pasado que una vez más, en parte, refleja las revisiones de datos a la cifra del mes pasado. La disminución de la producción de Estados Unidos es lenta y puede revertirse si la perforación recoge de manera significativa en los próximos meses.

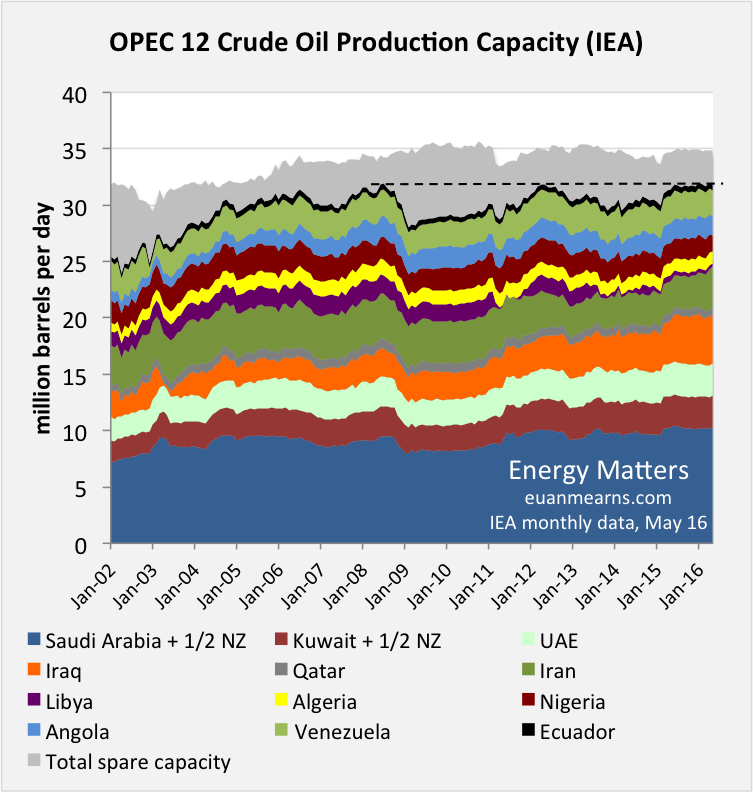

Figura 7 producción de la OPEP ha sido constante roca durante 12 meses (línea discontinua) y actualmente se sitúa en 31,87 mil bpd, por debajo de 120.000 barriles por día en el mes pasado. Motores notables de este mes fueron Irán hasta 80.000 bpd, a 3,64 mil bpd. Esto supera las estimaciones previas de la AIE de su capacidad de producción. Libia hasta 80.000 bpd a 270.000 bpd, que suena como más problema que elabora cerveza en ese país. Nigeria hasta 250.000 bpd, a 1,37 mil bpd en la parte posterior de insurgentes sabotear la producción en el delta del Níger.

Figura 8 La versión pública del informe completo de la AIE sobre la que esta tabla se basa no ha sido publicado. Por lo que el gráfico no se actualiza desde abril.

Figura 9 En mayo, la producción de Arabia se situó en 10,25 mil bpd, un alza de 40.000 barriles por día a partir de abril. NZ = zona neutral, que es territorio neutral que se encuentra entre Arabia Saudita y Kuwait, donde la producción del campo de petróleo pesado Wafra, ahora es prácticamente cero. Arabia Saudita está bombeando de manera efectiva a plena capacidad. Las legendarias 2 millones de barriles por día de capacidad de reserva es o bien un producto de la imaginación o el gasoil que no tiene mercado de refinación.

Figura 10 Irán produjo 3,64 mil bpd en mayo, hasta 80.000 barriles por día en el mes anterior y ahora está bombeando a un nivel más alto que las estimaciones de capacidad previos realizados por la AIE. Irán ha vuelto a los niveles de producción observados antes de la imposición de sanciones.

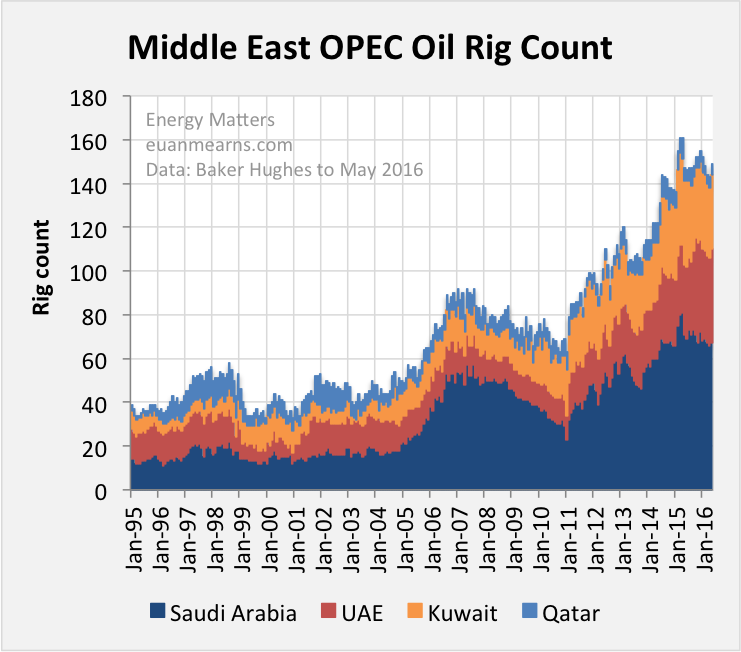

Figura 11 plataformas ME OPEP fuera por seis a 149 en mayo y la perforación en el ME se mantiene en un máximo cíclico. Irán e Irak no se muestran ya que la actividad en estos países se ve interrumpida por la guerra y sanciones.

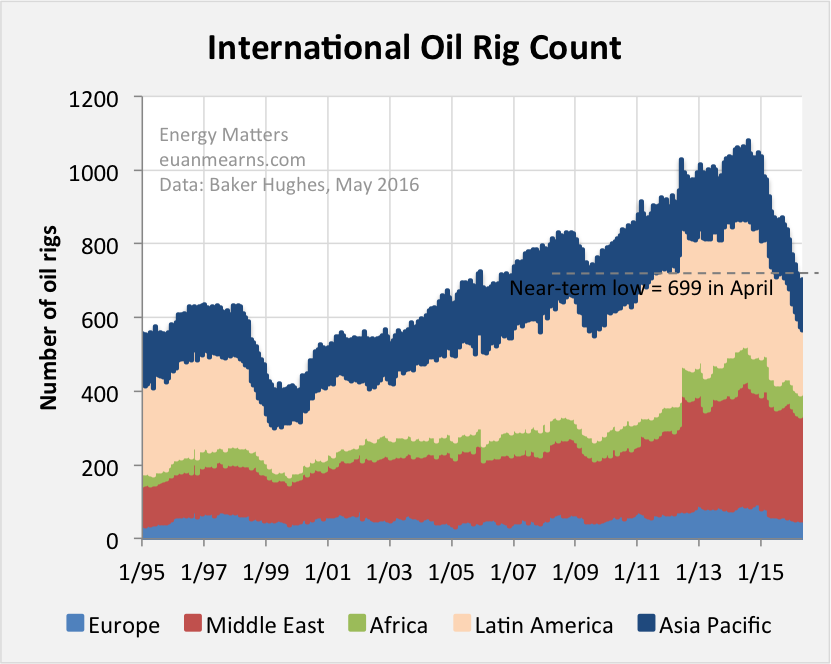

Figura 12 El conteo internacional plataforma petrolera es de hasta cinco a 704 (no evidente a partir de esta tabla, la culpa XL). Europa y África son constantes, Oriente Medio y Asia han aumentado. Asia bruscamente por 12 equipos de perforación a 138. Sin embargo, América Latina sigue disminuyendo. Venezuela y Brasil un 10 por cuatro son los principales culpables.

Figura 14 Los ciclos en los datos de producción europeos han reducido a los programas de mantenimiento de verano en la provincia marítima en el Mar del Norte. Estamos llegando a la baja del ciclo como el mantenimiento del verano pone manera. Varios años de inversión de $ 100 de aceite y el registro ha impedido la disminución del Mar del Norte.

Para tener una idea de la tendencia, es necesario comparar la producción con el mismo mes del año anterior. La producción europea se ha reducido de 100.000 bpd, a 3,43 mil barriles en comparación con hace un año.

Noruega Mayo el año 2015 = 1.90 mil bpd; De mayo de el año 2016 = 1,96 mil bpd; hasta 60.000 bpd Interanual

Reino Unido podría el año 2015 = 1,08 mil bpd; De mayo de el año 2016 = 1,01 mil bpd; hasta 70.000 bpd Interanual

Otro puede el año 2015 = 0,55 mil bpd; De mayo de el año 2016 = 0,46 mil bpd; hasta 90.000 bpd Interanual

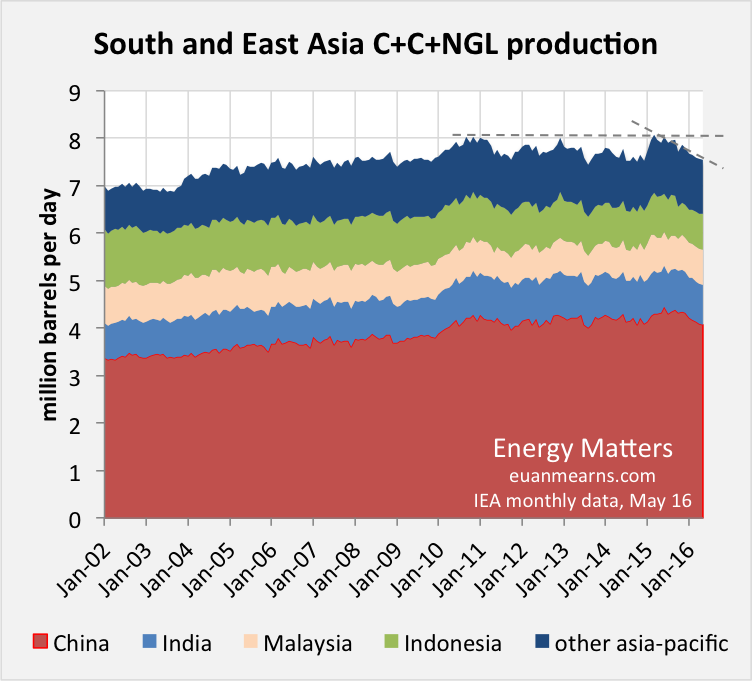

Figura 15 Este grupo de S y E productores asiáticos ha mostrado una tendencia hacia los lados desde 2010, pero ha tenido una tendencia a bajar ahora más de un año. El grupo produjo 7,54 mil bpd en mayo, 30.000 bpd.Tenga en cuenta que Indonesia (un importador de petróleo) se ha reincorporado a la OPEP. Las cifras de producción de la OPEP se reportan ex NGL por la AIE y esto ha significado una caída de 170.000 barriles por día en la producción de Indonesia informó.

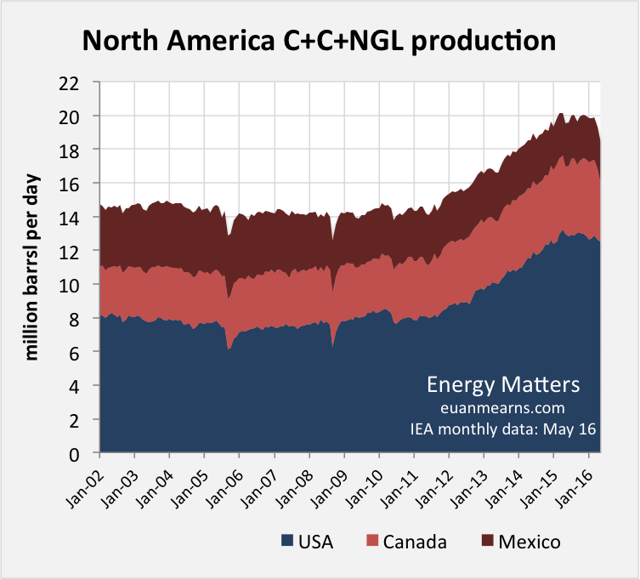

Figura 16 N America es donde gran parte de la acción es de este mes. El fuego Fort McMurray que estalló el 1 de mayo ha eliminado 620.000 bpd de producción de las arenas bituminosas de Canadá. N producción americana encabezó en abril de 2015 a las 20.12 mil bpd. La producción del Grupo asciende actualmente a 18,54 mil bpd, por debajo de 730.000 barriles por día en el mes pasado y un 1,58 mil bpd desde el pico de abril de de 2015.

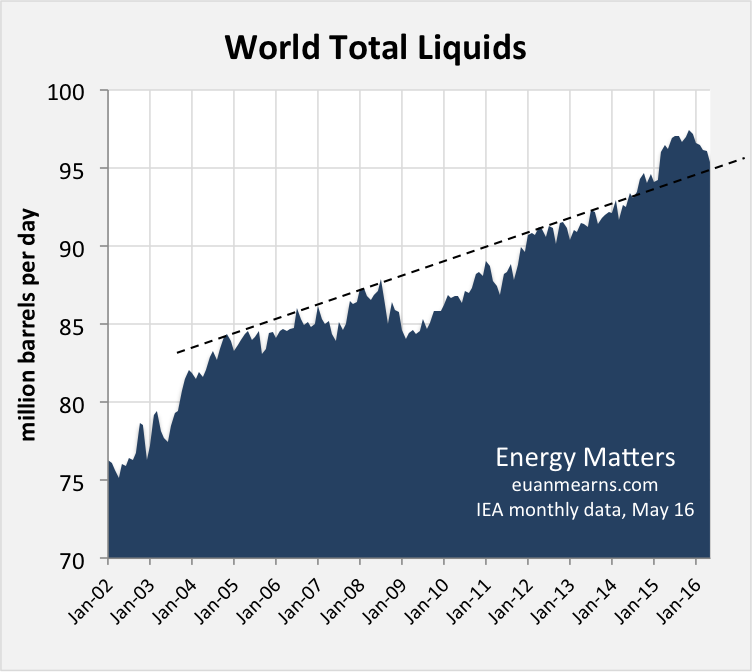

Figura 17 Total de líquidos de petróleo crudo = + + condensado de gas natural ganancias líquidos + + refinería de biocombustibles. La producción de mayo fue de 95.36 mil bpd, por debajo de 760.000 barriles por día en el mes anterior y abajo 1,72 mil bpd desde el pico de julio de 2015. Caídas de producción en Canadá (620.000 bpd), Nigeria (250.000 bpd) y Libia (80.000 barriles por día) han hecho la mayor parte de los daños. Y sin embargo, la producción se mantiene por encima de la línea de tendencia a largo plazo y el precio del petróleo apenas se encogió y se dirige hacia abajo desde principios de junio. El peso de exceso de oferta está tomando un tiempo muy largo para disiparse.