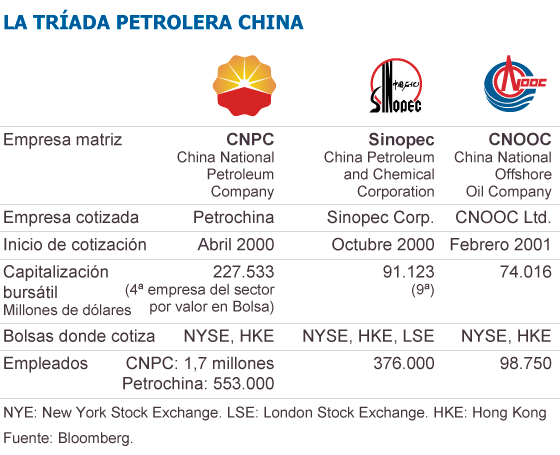

El Gobierno chino cambia a los presidentes de las tres mayores petroleras estatales- 6 de mayo de 2015

El Petroleo como elemento en las relaciones entre CHINA Y AMÉRICA LATINA-15 de junio de 2015

Los mercados experimentaron una semana particularmente sombría antes de recuperarse el jueves. El principal índice bursátil de China se trasladó a la red para el año el lunes, sumiendo a casi el 38% desde su máximo a mediados de junio. El índice de referencia se dejó caer de nuevo el martes. Los temores de que el gobierno se retiraba medidas adoptadas para apuntalar los mercados llevaron a registrar pérdidas en estos dos días.

Las acciones se

hundieron de nuevo el miércoles a pesar de un recorte de tasas y una reducción

de los coeficientes de reservas al final del cierre del martes. El compuesto de Shanghai se recuperó

el jueves tras indicios de que los fondos respaldados estatales encargados de

las existencias de compras para apuntalar los mercados probablemente se habían

reanudado las actividades de compra.

El índice de referencia se dejó caer de nuevo el martes, perdiendo 7,6% para cerrar por debajo de los 3.000 por primera vez en 8 meses. En ese punto, el Shanghai Composite ha disminuido en un 22 más de las cuatro sesiones de negociación desde ago 19. Los temores de que el gobierno se retiraba medidas adoptadas para apuntalar los mercados provocaron pérdidas récord una vez más.

El CSI 300 cayó en picada, perdiendo 7,1%. Sus subíndices de energía, las acciones tecnológicas y materiales cayeron más de un 8%. Petróleo gigante PetroChina Co. Ltd. (PTR - Informe de Analistas), que se cree que es una empresa favorecida de los fondos creados por el Estado para apoyar a los mercados, se hundió por debajo del punto más bajo desde diciembre.

El CSI 300 cayó en picada, perdiendo 7,1%. Sus subíndices de energía, las acciones tecnológicas y materiales cayeron más de un 8%. Petróleo gigante PetroChina Co. Ltd. (PTR - Informe de Analistas), que se cree que es una empresa favorecida de los fondos creados por el Estado para apoyar a los mercados, se hundió por debajo del punto más bajo desde diciembre.

El inconveniente se debió principalmente a una disminución en la producción de petróleo y gas crudo. La producción total de petróleo y gas cayó 1.71% a 232.95 millones de barriles de petróleo equivalente. Los ingresos cayeron un 23,3% en el primer semestre de 2015 a 1,040.36 millones de yuanes ($ 169,470,000,000).

Una fuerte caída de los precios internacionales del crudo llevó a una disminución de 30,1 millones de yuanes en el resultado operativo del segmento de Exploración y Producción (E & P) de que en el año anterior. La cifra se situó en una pérdida de 1,8 millones de yuanes ($ 0293,2 millones).

CNOOC informó primer semestre 2015 un beneficio

neto de 14730 millones de yuanes ($ 2,40 millones), por debajo del 56,1% a

partir de 33590 millones de yuanes ($ 5470 millones) en el período del año

anterior. Lo malo vino principalmente

de una disminución sustancial de los precios del petróleo realizadas.

En el primer semestre de

2015, los ingresos fueron de 89590 millones de yuanes ($ 14,590,000,000), una

baja de 35,5% a partir de 138,80 millones de yuanes ($ 22,610,000,000) en el

período del año anterior. Las

ventas de petróleo y gas cayeron un 34,2% a 77,03 mil millones de yuanes ($

12,550,000,000) de 117,10 millones de yuanes ($ 19,080,000,000) en el período

del año anterior.

CNOOC alcanzó una producción neta de 240.1 millones de barriles de

petróleo equivalente (MMbpce), aproximadamente el 13,5% desde el nivel del año

anterior. La mejora se debió

principalmente a la contribución de la producción de los proyectos recién

iniciados en Bohai y el Mar del Este de China Meridional.

La compañía reafirmó su

objetivo de producción para todo el año 2015 de 475 a 495 MMbpce y los gastos

de capital del presupuesto del 70-80 mil millones de RMB.

Fuente: