Por George Kaplan

Las tendencias a corto plazo de la producción de petróleo y gas en el Reino Unido y, en menor medida, Noruega pueden perder un poco de sentido por los impactos estacionales derivados del mantenimiento del verano y la demanda cíclica de gas. En general, sin embargo, ambos están en el final de la curva de producción o se acercan a él, pero con ligeros repuntes en el término más cercano. A excepción de varios descubrimientos grandes e improbables en los próximos años, la industria continuará cerrándose en ambos países, con el Reino Unido por delante de Noruega, y las operaciones líderes de exploración y desarrollo y finalmente el desmantelamiento. Sin embargo, parte de la producción noruega de gas todavía tiene una meseta de varias décadas por venir y hay un par de grandes proyectos petroleros programados en línea en cada país, que durarán de veinte a treinta años.

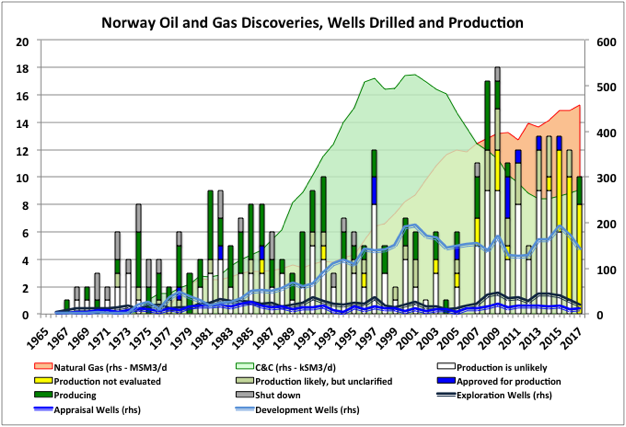

Perforación y descubrimientos en Noruega

Los patrones habituales de pozos de exploración y descubrimientos siguiendo una curva de campana que coincide con una curva de desarrollo posterior (ver más abajo para el ejemplo del Reino Unido y observar que la producción es en metros cúbicos ya que se ajusta mejor a un eje común) no se ve tan mucho en los números noruegos. Hay una serie de razones para esto: 1) los pozos y descubrimientos que se muestran son para petróleo y gas y el desarrollo de gas noruego ha estado varios años atrás del petróleo; 2) Noruega tiene realmente tres cuencas que se han explorado de forma secuencial: el Mar del Norte, luego el Mar de Noruega y luego el Mar de Barents; 3) el NPD incluye como descubrimientos "muestras de hidrocarburos" que nunca se desarrollarán y sesga los números, adicionalmente en el gráfico, la gran cantidad de hallazgos "no evaluados" en los últimos años se volverá casi "improbable que se desarrolle"; 5) en el pasado, los gobiernos noruegos se han esforzado por extender el desarrollo de los recursos a través del tiempo de aprobación y arrendamiento; 6) Creo que hay exenciones impositivas en Noruega que fomentan la perforación de exploración incluso a bajos precios del petróleo y bajas tasas de descubrimiento; y 7) el gráfico muestra números de descubrimientos en lugar de tamaño, lo que mostraría una curva de campana mucho más clara.

La tasa de éxito, incluidos los descubrimientos de los "hidrocarburos", ha sido de uno a dos o uno de cada tres, pero para los descubrimientos comerciales se parece más a uno en diez a uno en doce (y es probable que sea menor en los últimos años una vez que todos los descubrimientos evaluado). Para 2017 ha habido dos pequeños descubrimientos de petróleo, perforados como pozos de extensión desde plataformas de perforación de plataforma, hubo un pequeño descubrimiento de gas en el mar de Barents y los otros probablemente no se encuentren comerciales (incluyendo un par de pozos de alto perfil en el mar de Barents).

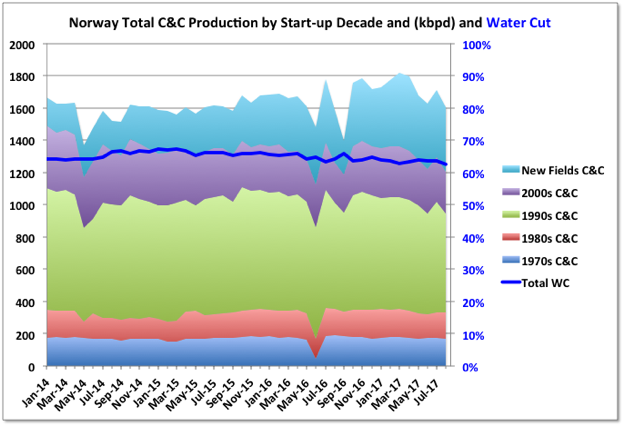

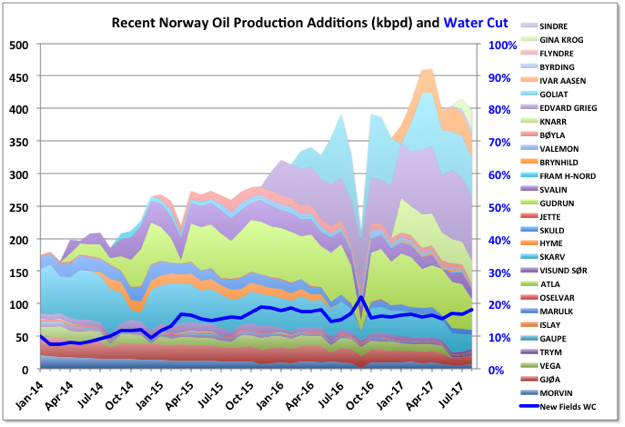

Producción de petróleo de Noruega

Noruega NPD informa producción mensual después de aproximadamente siete semanas, y no creo que se revise, o muy raramente. La producción de petróleo de Noruega se encuentra en una meseta corta con un pico secundario (después de la principal en 2001), pero es probable que comience un ligero declive ahora. Los viejos campos gigantes de los años 70 y 80 se mantienen bastante estables, pero sorprendentemente la mayor disminución proviene de los campos más nuevos, la mayoría de los cuales son pequeños. Muchos de estos campos se pusieron en línea con tiempos de desarrollo bastante cortos desde los años de alto precio en 2011 hasta 2014. Una de las nuevas plataformas, Goliat con placa de 100 kbpd, se cierra en el momento de la escritura debido a las preocupaciones de seguridad en torno a su sistema eléctrico, pero sus números se muestran en las cifras de agosto informadas aquí. No se sabe cuándo se reiniciará.

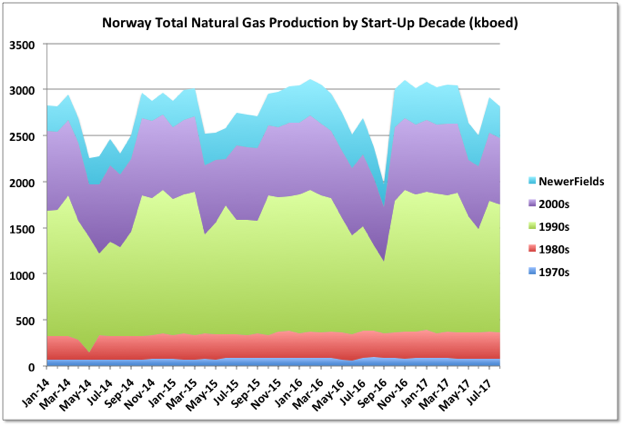

Producción de gas natural en Noruega

El gas en Noruega se ha desarrollado unos diez años atrás del petróleo. Actualmente está en su nivel más alto y es probable que disminuya ahora, año con año; enero de 2016 podría haber sido el mes pico, pero la producción es muy estacional, por lo que no significa mucho. En cuanto al petróleo, se han agregado algunos campos en los últimos años y parecen estar disminuyendo con bastante rapidez. El gran productor es Troll, que está en una meseta de varios años, aunque creo que el gobierno noruego acordó recientemente aumentar su nivel de producción, probablemente para compensar otras caídas. Snøhvit es otro gran productor de gas y es una planta de GNL, que se habría diseñado para una meseta larga y estable.

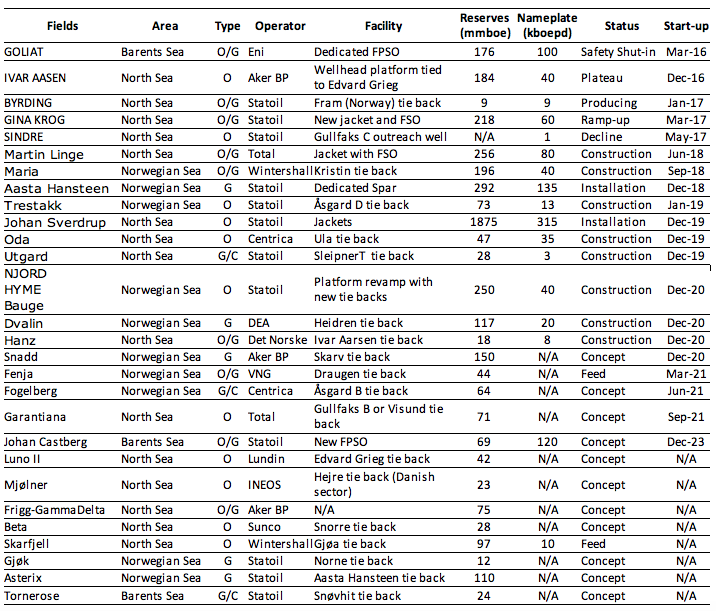

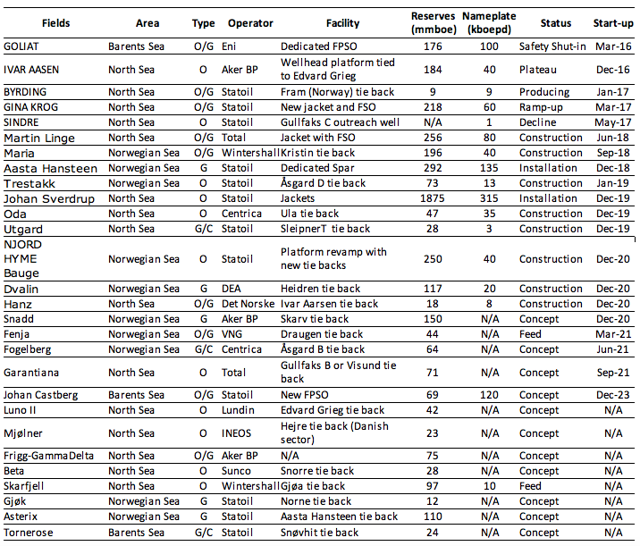

Resumen de actividad actual de Noruega

La tabla a continuación muestra las nuevas empresas y campos recientes en desarrollo activo o cercanos a FID (denominados "en aclaración" por NPD). Los campos que se producen o se han producido se muestran en mayúsculas. El NPD noruego tiende a incluir descubrimientos más pequeños en su campo de desarrollo principal, por lo que en realidad hay más campos individuales de lo que parece (compáralo con el Reino Unido, que guarda todos los nombres de los campos individualmente). Hay otros descubrimientos: 35 clasificados como "producción probable pero no aclarada"; y 36 "producción no evaluada", la mayoría de los cuales es probable que terminen como "producción improbable" según la historia reciente (por ejemplo, todos los pozos secos perforados en el mar de Barents este año, como Korpfjell, que Statoil declaró como un espectáculo de gas no comercial) , están incluidos en esta categoría). Este año'

Los datos de reservas en la tabla a continuación están tomados de NPD y algunos de ellos no contarían como un número P50 estricto según las reglas SPE; la capacidad de la placa de identificación es un poco más aproximada, sobre todo porque no siempre se indica si se considera el aceite solo o los líquidos equivalentes totales; se ha tomado de descripciones de NPD o de medios comerciales (lo siento por las unidades bastardizadas a lo largo de esta publicación).

Hay algunos desarrollos más grandes que deben realizarse hasta el 2020, pero es probable que la producción de petróleo disminuya hasta que la start-up de Johan Sverdrup se ponga en marcha. La producción de gas puede llegar a su máximo este año, es un poco difícil de decir mes a mes debido a la estacionalidad de la demanda. Tenga en cuenta que hay un desarrollo de segunda fase para Johan Sverdrup, que probablemente se adelante pronto y aumente notablemente la capacidad de la placa de identificación (quizás hasta 500 kbpd), pero no estaría en línea hasta alrededor de 2022 más o menos. Por el momento, el gran desarrollo final será Johan Castberg en el Mar de Barents, que probablemente también se pondrá en marcha en 2022, pero para entonces el declive general es probable que haya recuperado nuevamente al bache de Johan Sverdrup.

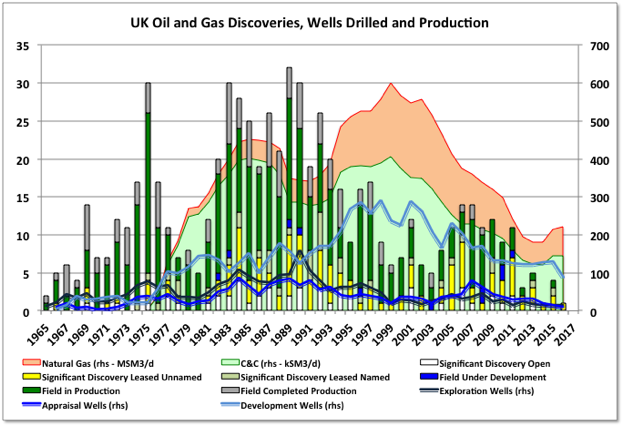

Perforación y descubrimientos en el Reino Unido

La producción del Reino Unido, tanto para el petróleo como para el gas, sigue curvas de campana bastante buenas, unos diez años atrás de las curvas de perforación y descubrimiento de exploración equivalentes. Recientemente se ha producido un pequeño repunte que probablemente continuará aumentando hasta 2018. La nueva producción proviene principalmente de descubrimientos más antiguos que fueron aprobados para el desarrollo en los años de altos precios, en lugar de una apertura de una nueva frontera de exploración. Hay una proporción creciente de petróleo pesado en la nueva producción (y los descubrimientos pendientes todavía no se están desarrollando).

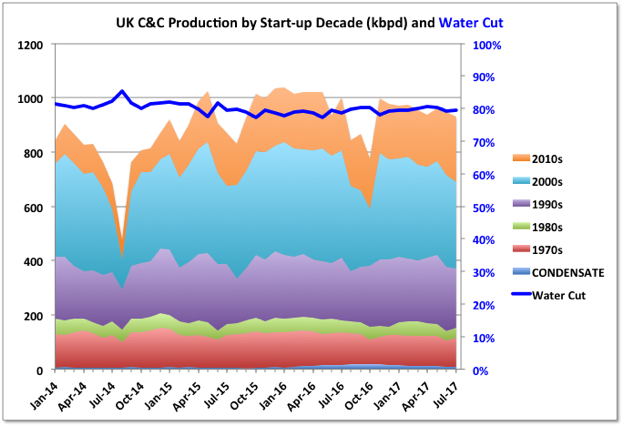

Producción de petróleo del Reino Unido

La producción de petróleo del Reino Unido mes a mes ha estado cayendo suavemente después de un máximo local el año pasado, pero después del período de mantenimiento de este año, es probable que comience a aumentar hasta 2018 a medida que los nuevos desarrollos se pongan en marcha y aumenten.

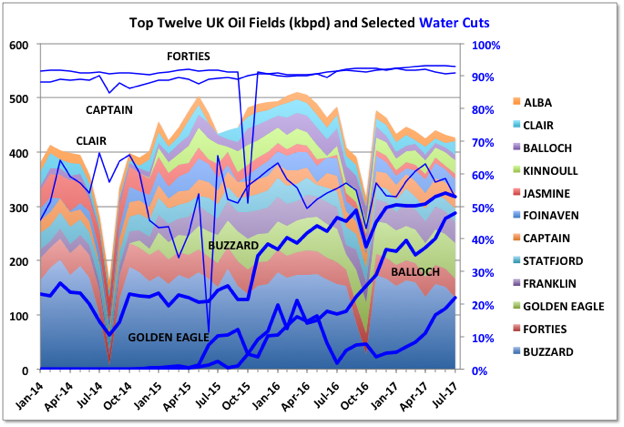

La tasa general de aumento y el pico final (un pico local, aún muy por debajo del máximo de 1999) dependen de cuán rápido se establezca la disminución en algunos de los productores existentes, más grandes, especialmente Buzzard y Golden Eagle. Eso a su vez depende mucho en el agua atraviesa. El ratonero muestra signos claros de disminución, ya que el corte de agua aumenta por encima del 50%. Nexen, los operadores de Buzzard, han anunciado un FID para una fase II del desarrollo de Buzzard, un empate de cuatro años, es probable que el próximo año con la primera producción a finales de 2020. Eso podría indicar que esperan un rápido declive para establecerse ahora, pero también que todavía quedan algunas reservas de petróleo razonables (Buzzard hasta ahora ha hecho mucho mejor de lo que originalmente se esperaba).

Golden Eagle y Balloch también tienen un avance rápido de agua este año. No he mostrado todos los otros campos. Los antiguos campos de inundación de agua, Alba, Forties, Captain y Statfjord, tienen cortes de agua superiores al 90% y solo es una cuestión de cuándo se vuelven antieconómicos y se cierran, aunque Captain tiene algunos EOR planeados para extender su vida (creo que la inundación de polímero ) El campo Statfjord se extiende a ambos lados de la frontera entre el Reino Unido y Noruega, por lo que parte de la producción se reserva en el Reino Unido (Flyndre y Utgard, dos desarrollos recientes, son similares). La producción del campo Clair aumentará significativamente cuando el proyecto Clair Ridge aumente el próximo año. Jasmine y Franklin son realmente campos de condensación de gas, aunque su producción se reporta como petróleo y gas asociado, y tienen cortes de agua sosteniblemente bajos.

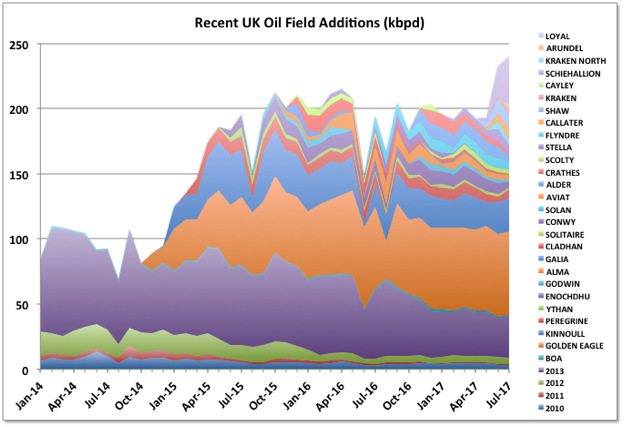

2010 a 2013 fue un período bastante lento para el nuevo petróleo antes de Golden Eagle y Kinnoull. Los proyectos que se llevaron a cabo tienen una vida bastante corta (en general, muestran una tasa de declive del 26% desde 2014, sin signos de mejora). Hubo una serie de pequeños proyectos en 2014 y 2015, y algunas de las adiciones más recientes han demostrado ser muy efímeras y han muerto después de menos de dos años, no sé si existen planes para que vuelvan a funcionar. , pero ahora los proyectos más grandes aprobados en los años de altos precios están en línea. Cayley y Shaw son parte de la remodelación del área de Montrose y comenzaron en mayo. En la actualidad se encuentran en torno a los 12 kbpd combinados, pero el proyecto tiene una placa de identificación de 40 kbpd, por lo que debería aumentar a lo largo del próximo año. Kraken es petróleo pesado y tiene una puesta en marcha difícil. El gran salto, que continuará, es de Glen Lyon FPSO, que es una remodelación del área de Schiehallion e incluye el campo Loyal. Vea a continuación para obtener más detalles sobre estos campos y otros en breve.

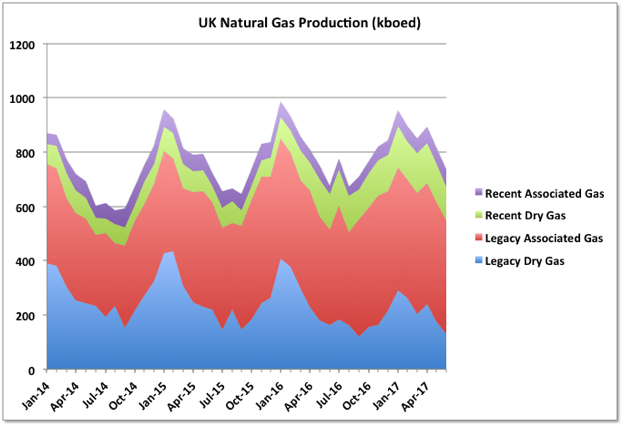

Producción de gas natural del Reino Unido

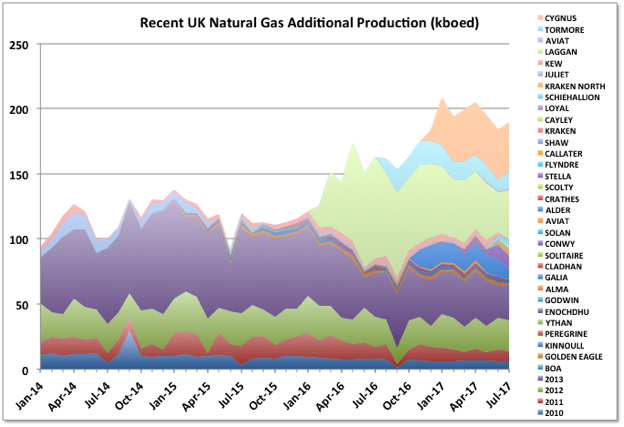

Para el Reino Unido, el Mar del Norte ha producido más barriles equivalentes de gas y condensado que el petróleo, y todavía lo hace. La producción de gas es altamente estacional, pero en general ahora muestra una disminución, en particular de los antiguos campos de gas seco. Probablemente esto se acelere ahora, pero puede mejorarse durante un par de años por el gas asociado de los nuevos yacimientos petrolíferos y el proyecto Culzean actualmente en desarrollo.

El proyecto Laggan-Tormore es la adición reciente más grande para el suministro local de gas. Fue anunciado como el suministro del 5% de las necesidades del Reino Unido, lo que hizo - durante nueve meses y ahora está en declive. No estoy seguro de si hay otros pozos allí que impulsarán el suministro de nuevo, si no parece que las reservas podrían ser menores de lo esperado (el desarrollo superó el presupuesto, por lo que hubieran estado esperando algo mejor). Cygnus, descubierto en 1988, es otro campo relativamente grande. También se anunció que suministraba el 5% de las necesidades de gas del Reino Unido, pero se está desarrollando en fases y aún no ha alcanzado esa marca. El único gran desarrollo de gas en las obras es para Culzean, con vencimiento en 2019. Es probable que continúe el declive a mediano o largo plazo. Con Ormen Lange, que abastece exclusivamente al Reino Unido de Noruega, también en declive, esperemos que haya s suficiente GNL para la venta, de lo contrario, el Reino Unido buscará cualquier combustible que pueda encontrar y no importará las consecuencias. En julio, se cerró el gran campo de almacenamiento estacional en Rough, por lo que el GNL también se volverá más importante como combustible de respaldo de emergencia a largo plazo en el futuro.

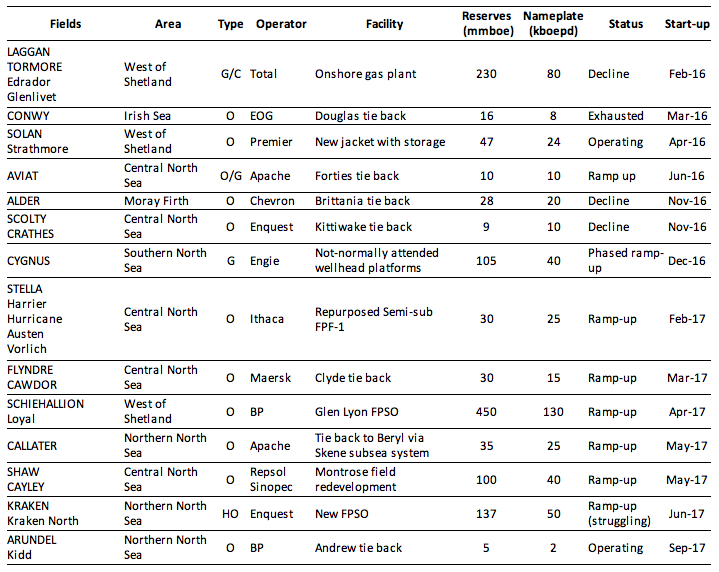

Resumen de actividad actual del Reino Unido

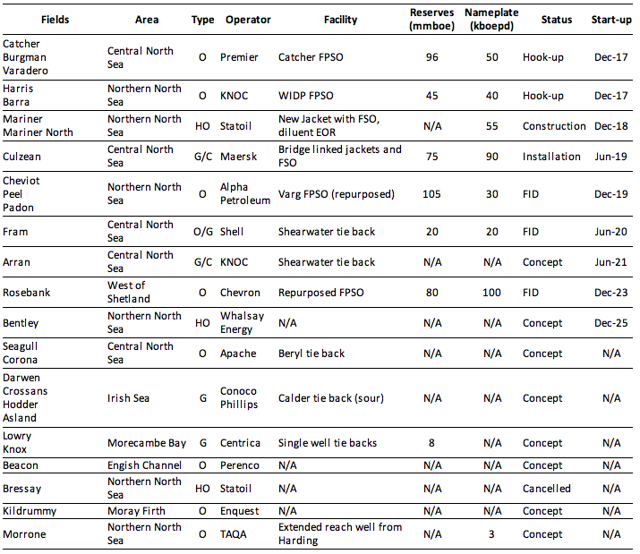

La tabla a continuación muestra nuevas empresas cercanas y próximas. El problemático desarrollo WIDP fue instalado y ahora está siendo conectado a los pozos submarinos Harris y Barra. Es tres años tarde (suponiendo que comience pronto) y en realidad podría perder dinero sin un gran aumento en los precios del petróleo y / o en algunos descubrimientos exitosos en el campo cercano. El desarrollo de Greater Catcher debería comenzar en diciembre. La FPSO ahora está en la estación. Eventualmente dará servicio a tres campos: Catcher, Burgman y Varadero. Arundel es un pequeño vínculo con Andrew para BP, que comenzó en septiembre, y el campo Cawdor, un pequeño enlace como parte del desarrollo de Flyndre, también comenzó recientemente.

Otros proyectos en desarrollo son Clair Ridge, que se instalará este año y es probable que sea un gran productor, pero en una parte de un embalse que ya está produciendo (por lo tanto, no en la tabla); Mariner, que es un proyecto de petróleo pesado para Statoil; y Culzean.

Culzean fue iniciado por Maersk, pero es probable que ahora sea asumido por Total. Después de 2019, el nuevo petróleo que entrará en funcionamiento será muy escaso y es probable que se produzca un rápido declive. Tenga en cuenta que las advertencias sobre placa de identificación y capacidad de reserva mencionadas anteriormente para los campos de Noruega también se aplican aquí, más aún para las reservas ya que la Autoridad de Petróleo y Gas del Reino Unido no proporciona sus propias estimaciones por lo que las cifras se toman de informes de medios comerciales e inversores de la compañía presentaciones.

La segunda tabla muestra descubrimientos significativos que probablemente se desarrollarán. Fram es un campo de gas con un borde delgado de aceite o condensado, que ha existido por mucho tiempo. En un momento se planeó como un desarrollo independiente de FPSO, pero ahora, después de algunos resultados pobres de los análisis de yacimientos, Shell está planeando un enlace de veinte millas a Shearwater. La tasa de producción y la recuperación final será menor que la propuesta original. Después de que Rosebank de Fram Chevron podría ser el único proyecto independiente que queda por desarrollar. También ha existido durante varios años sin encontrar aún una opción de desarrollo comercial, aunque creo que lo están intentando de nuevo en este momento, posiblemente con una FPSO alquilada y renovada. Hay algunos campos no desarrollados más pequeños, a menudo para el petróleo pesado, que podría ver plataformas en lugar de empalmes y el resultado del proyecto piloto para los depósitos de roca en el sótano del huracán también puede llevar a cosas más grandes. Hay un par de campos que se pueden volver a desarrollar, pero la mayoría de las SD no desarrolladas (descubrimientos significativos) serán pequeños vínculos y muchas pueden terminar varadas y no comerciales. Hay pocos o ningún otro descubrimiento que pueda desarrollarse aparte de los anteriores.