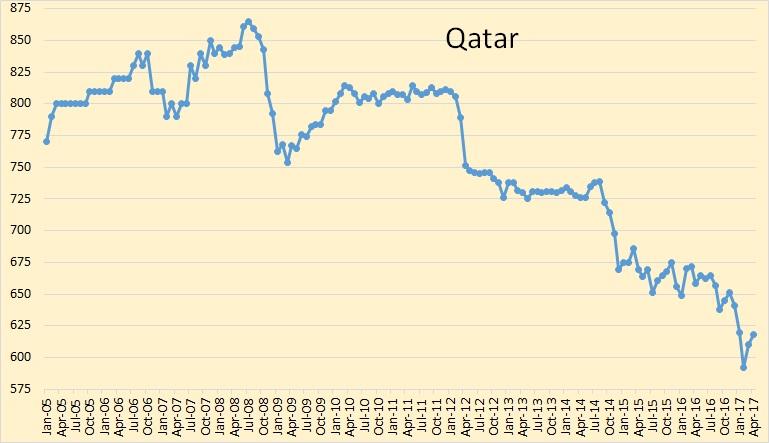

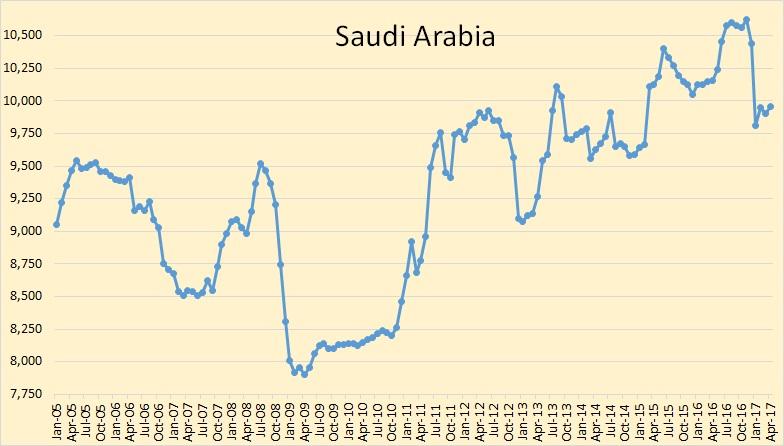

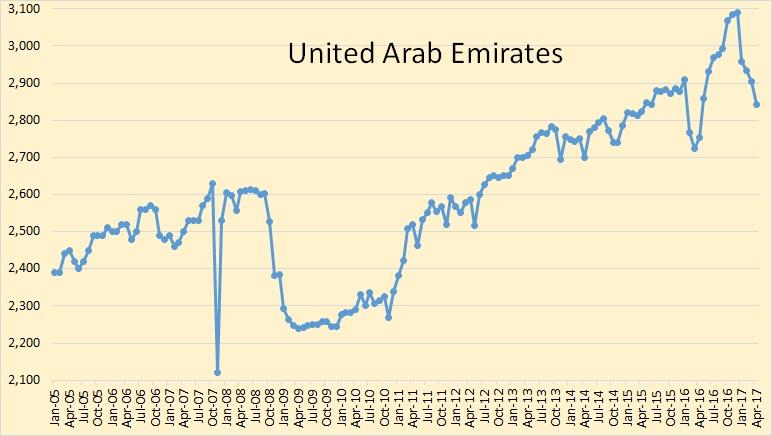

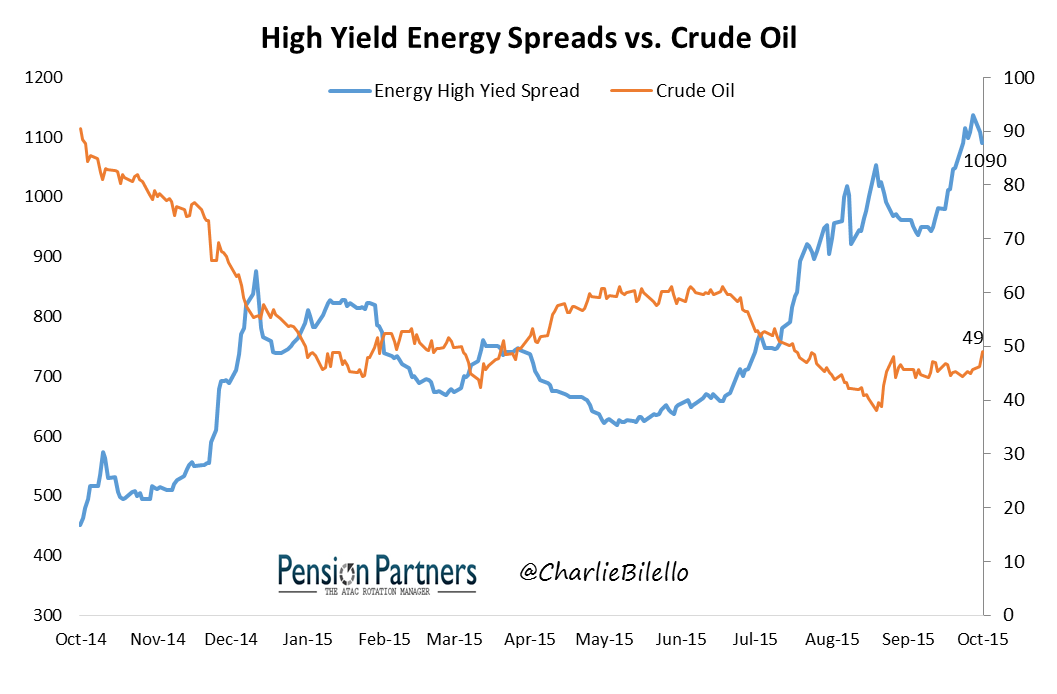

En octubre de 2015:

El petróleo crudo se encontraba en medio de un accidente épico, su precio caia hasta más del 50% desde su máximo en el año 2014. A partir de $ 49, las preocupaciones de crédito estaban frente y al centro, ya que los diferenciales de los bonos de energía de alto rendimiento supera las 1.000 puntos básicos.

El experto de temas de conversación en el momento fueron los siguientes:

- Con el petróleo crudo por debajo de $ 50, habría una ola de incumplimientos de la empresa de energía.

- Cualquier disminución adicional en aceite aceleraría los valores por defecto.

- En ausencia de un aumento en el petróleo crudo por arriba de $ 100, nada podía detener la carnicería que estaba a punto de ocurrir.

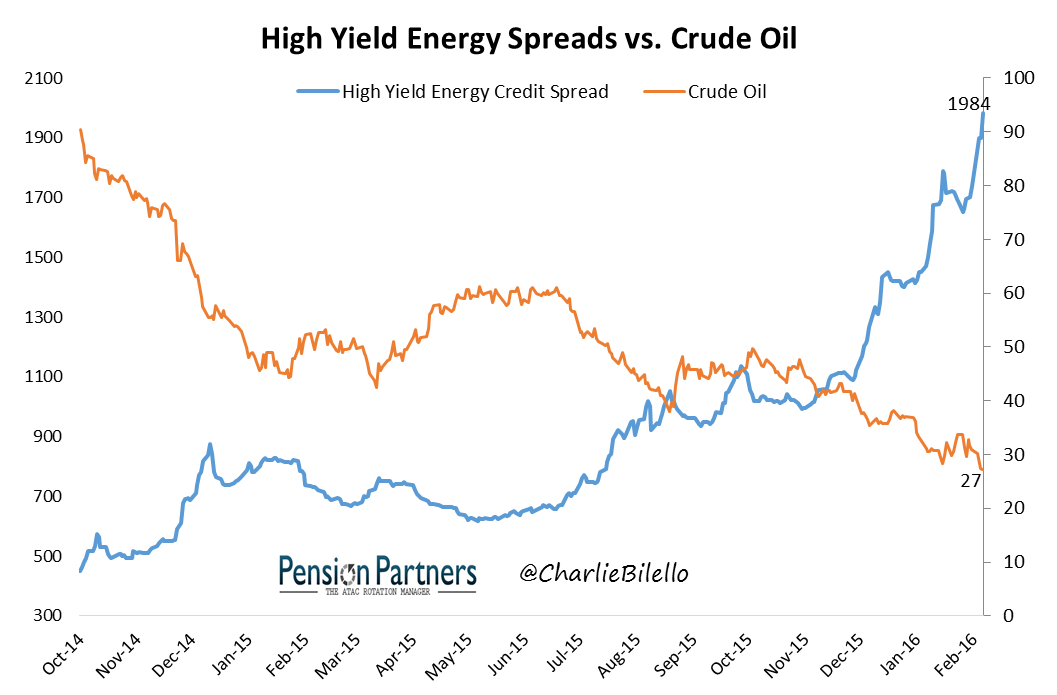

En enero de 2016:

Moody puede rebajar la calificacion de 120 empresas de petróleo y gas, 55 empresas mineras

En febrero de 2016:

El petróleo crudo había caído casi un 80% desde su máximo, llegando a un mínimo de $ de 26. Los diferenciales de crédito de los bonos de alto rendimiento de energía se acercaron a base de 2000, su nivel más alto jamás. El colapso se decía que era inminente.

Moratorias en el sector de la energía podrían ir como fichas de dominó Marzo 2016

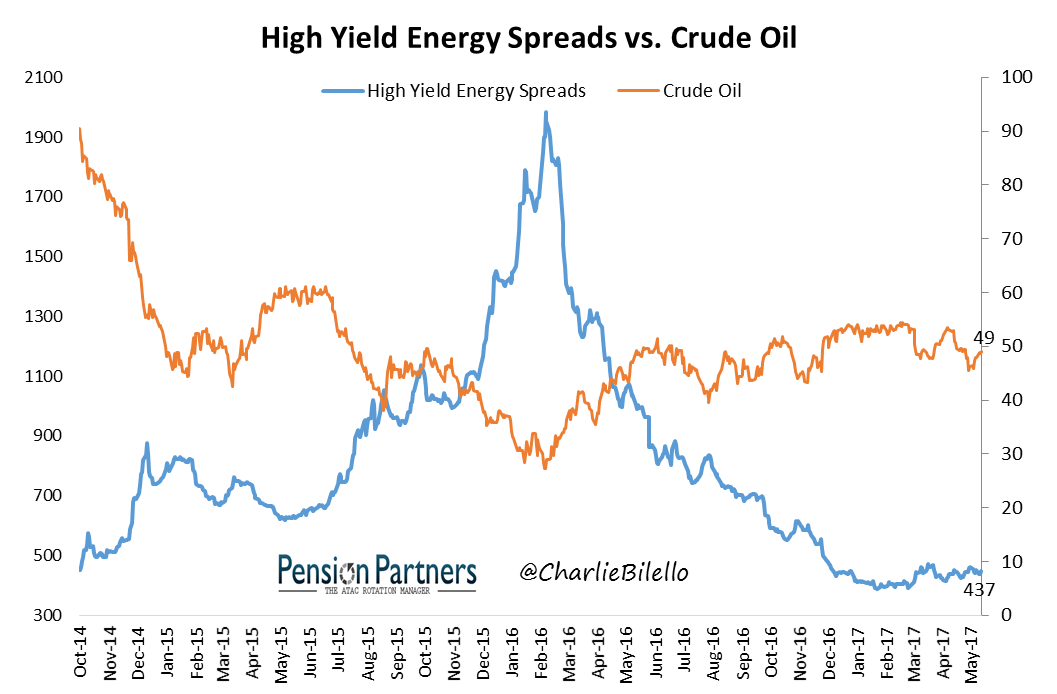

Entonces sucedió algo gracioso. El colapso nunca ocurrió.

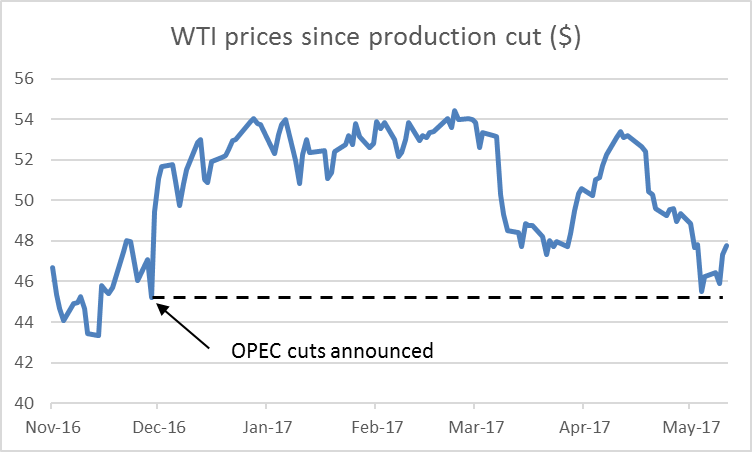

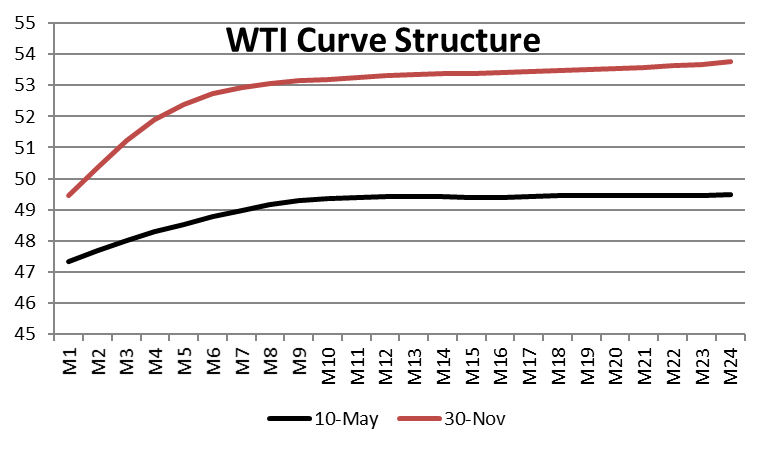

El petróleo crudo se recuperó y los diferenciales de crédito se tensó. Eso era de esperar, pero lo que sucedió después nadie previó. El petróleo crudo se detuvo rally, pero los diferenciales de crédito siguió apretando. Hoy en día, con el comercio de petróleo crudo en el mismo nivel en octubre de 2015 ($ 49), los diferenciales de crédito de energía están a sólo 437 puntos básicos.

¿Cómo es eso posible?

Adaptación.

Hemos convertido la perforación de pizarra desde el arte a la ciencia,”Cindy Taff, vicepresidente de pozos no convencionales de Shell, dijo en una reciente visita a Bongo 76-43, cerca de 100 millas (160 kilómetros) al oeste de Midland, Texas, capital del Pérmico .Bongo 76 a 43, el nombre de un antílope de África, es un ejemplo de una industria más delgado, más rápido apodado “Shale 2.0” después de la caída del precio del petróleo de 2014. Tradicionalmente, las compañías petroleras perforan un pocillo por almohadilla del área plana que claro que poner en la plataforma. En Bongo 76-43, Shell está perforando cinco pozos en una sola almohadilla por primera vez, cada una de unos 20 pies de distancia. Esto ahorra dinero gastado por lo demás plataformas en movimiento de un sitio a otro. Shell dijo que es ahora capaz de perforar 16 pozos con una sola plataforma todos los años, frente a los seis de 2013.

Con múltiples pozos en la misma plataforma, un único equipo de la fractura hidráulica puede trabajar varias semanas consecutivamente sin tener que viajar de una almohadilla a otra. En Bongo 76-43, Shell está utilizando tres veces más arena y fluidos para romper la pizarra, un proceso llamado fracking, lo que lo hizo hace cuatro años. La compañía dijo que gasta alrededor de $ 5.5 millones por bien hoy en el Pérmico, casi un 60 por ciento a partir de 2013.“Estamos, literalmente, a la medición de la eficiencia en cuestión de minutos, en lugar de horas o días,” dijo Bryan Boyles, director de Bongo 76-43.Guidry, jefe de esquisto de Shell, dijo que la compañía podría hacer dinero en el Pérmico con el petróleo a 40 $ el barril, con nuevos pozos rentables en alrededor de $ 20 por barril .

Las compañías de energía adaptadas para bajar los precios del petróleo al convertirse en más delgado y más rápido, y lo hicieron con el fin de sobrevivir.Aquellos que no pueden o no están dispuestos a adaptarse han perecido.

En biología, adaptaciones mejorar la condición física y la supervivencia de los individuos. En economía, adaptaciones mejorar la condición física y la supervivencia de las empresas.

Como inversor, usted también tiene que adaptarse. Los mercados cambian, cambian las relaciones, y el atractivo relativo de las oportunidades está cambiando para siempre. Eso es lo que hace que el juego sea tan interesante, pero al mismo tiempo tan difícil. Para que el cambio nunca es fácil, sólo es necesario con el fin de crecer y sobrevivir.https://seekingalpha.com/article/4074737-adaptation

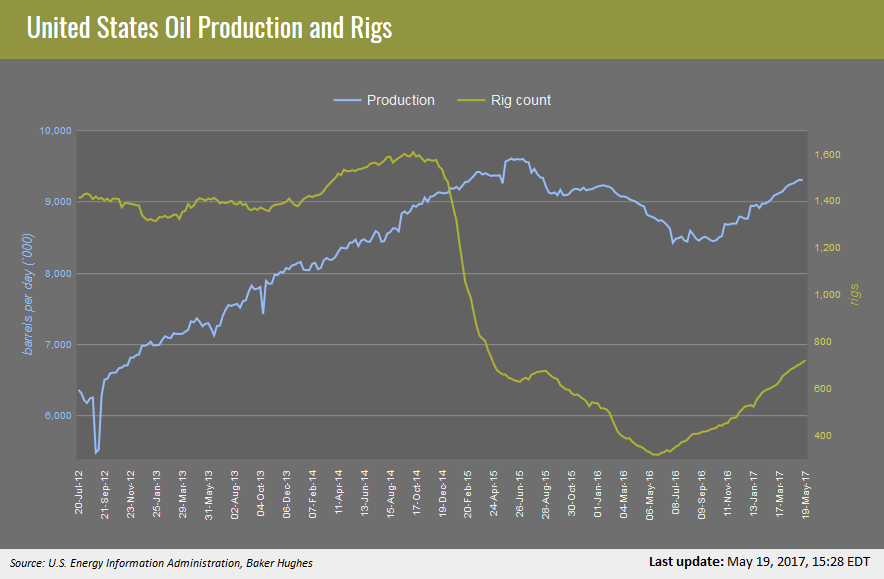

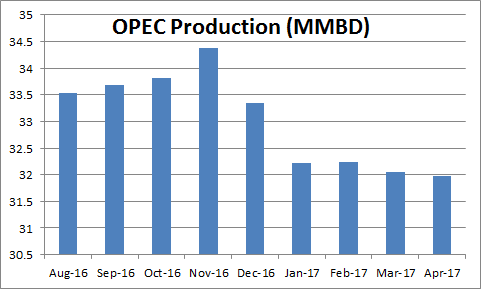

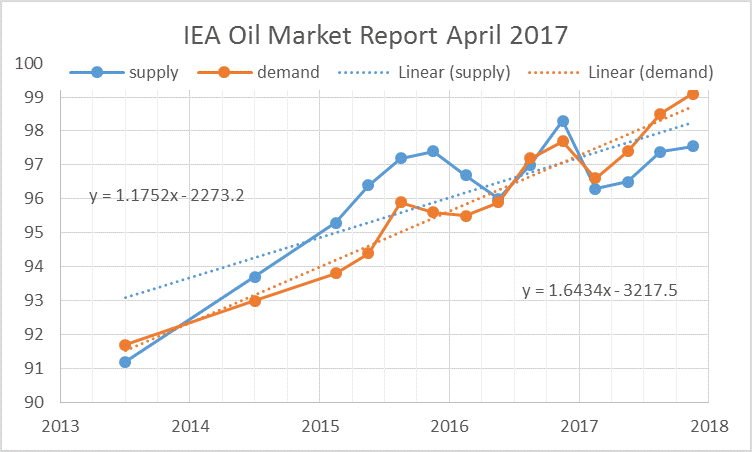

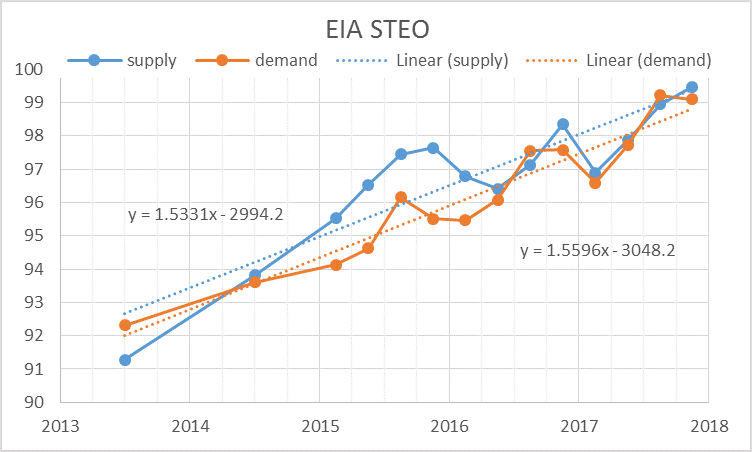

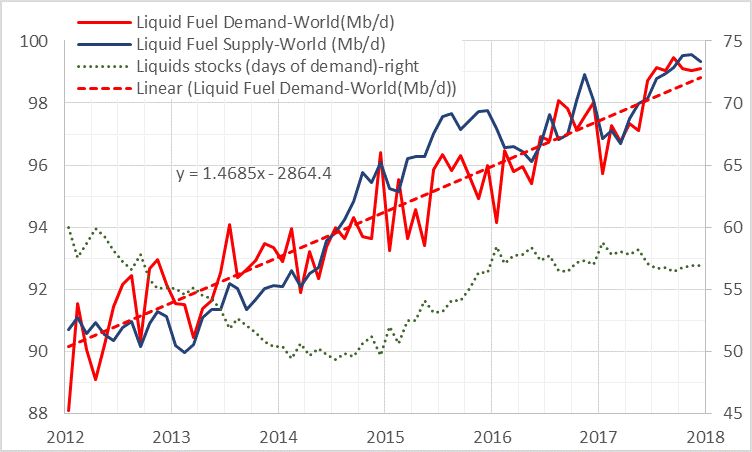

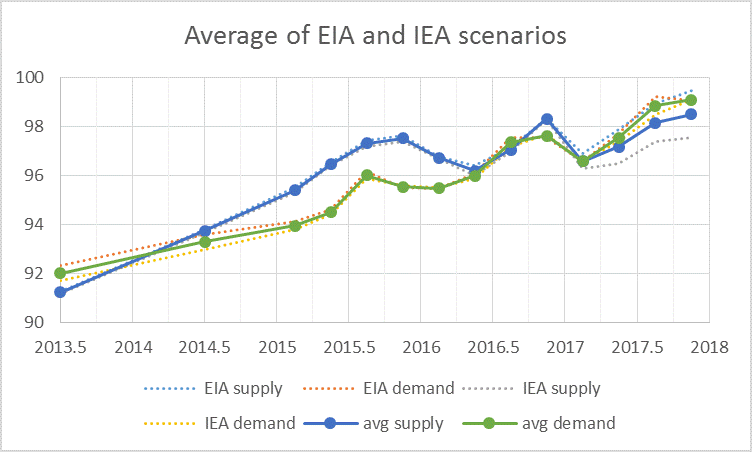

Como resultado la producción por pozo a aumentado

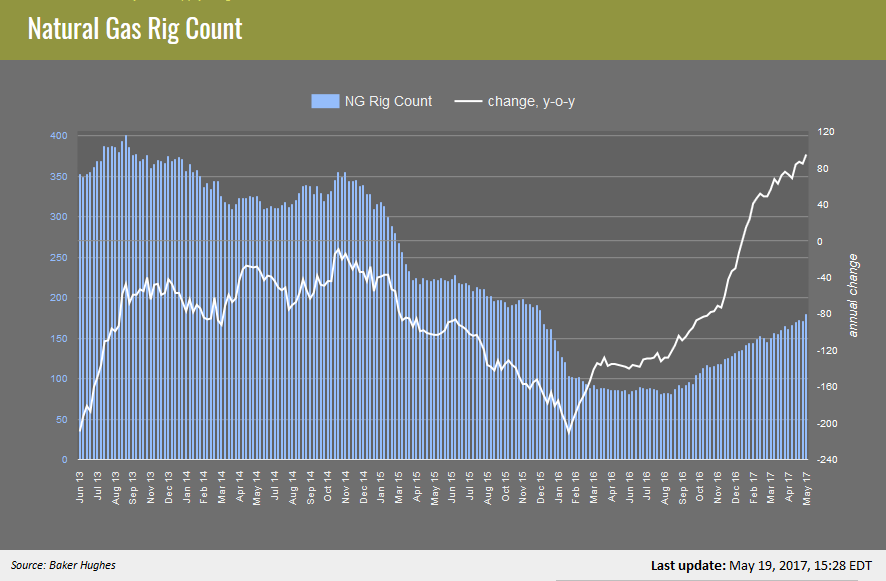

Gas Natural número de equipos

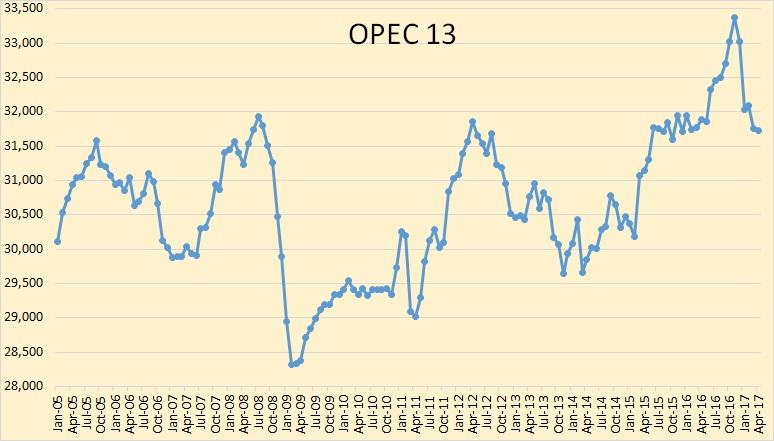

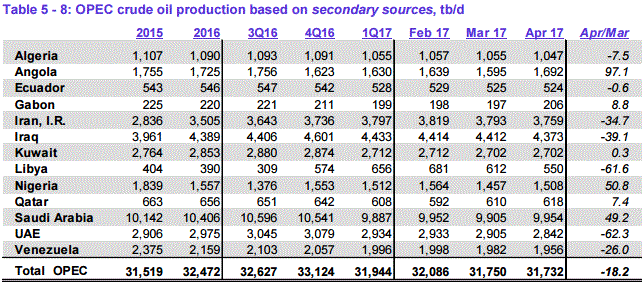

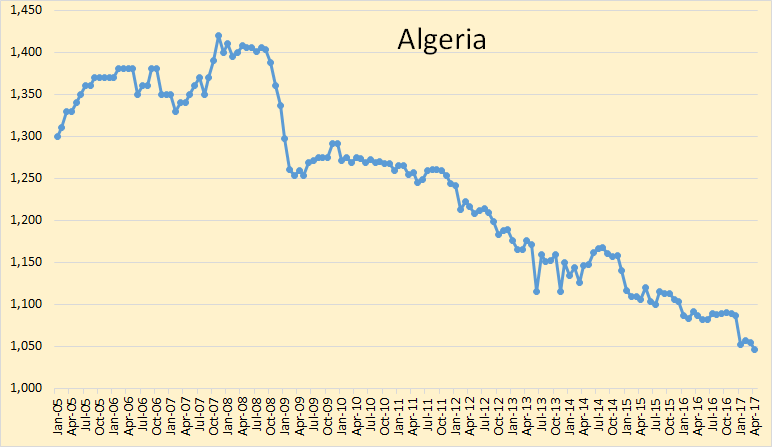

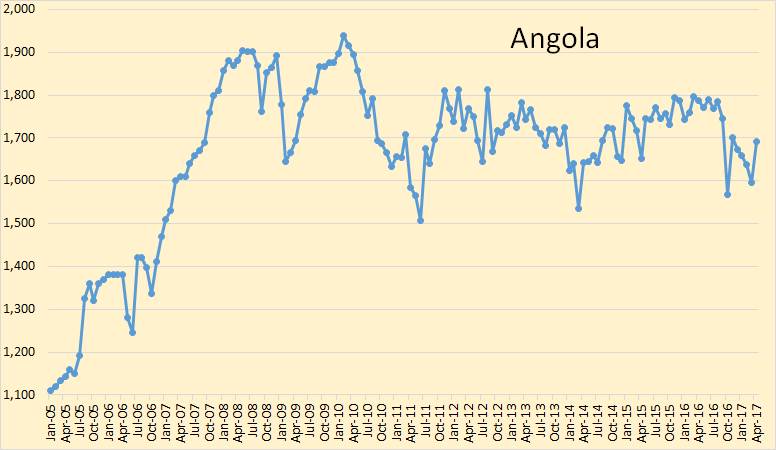

Producción de petróleo