Ver Octubre 2015:Tres tendencias estan redefiniendo radicalmente el...

Nueva Economía del Petroleo-Society of Business Ec...

Desde que a principios de 2011 las revueltas agitasen los países norteafricanos para luego trasladarse a Oriente Medio, el barril de petróleo se instaló por encima de los 100 dólares. Hasta cierto punto se naturalizó ese suelo, ya que en ningún momento la situación en el Gran Oriente Medio ha facilitado una bajada de precio en tanto en cuanto la inestabilidad y los problemas se han ido trasladando por la región. Sin embargo, las turbulencias políticas y sociales han dejado profundas marcas en muchos países de la zona, la mayoría de ellos importantes productores de petróleo. Dicha inestabilidad ha impedido una producción constante de crudo, que en lugares donde el conflicto armado ha sido o es abierto como Libia o Siria, la extracción de este hidrocarburo tiende a cantidades anecdóticas.

Nueva Economía del Petroleo-Society of Business Ec...

Desde que a principios de 2011 las revueltas agitasen los países norteafricanos para luego trasladarse a Oriente Medio, el barril de petróleo se instaló por encima de los 100 dólares. Hasta cierto punto se naturalizó ese suelo, ya que en ningún momento la situación en el Gran Oriente Medio ha facilitado una bajada de precio en tanto en cuanto la inestabilidad y los problemas se han ido trasladando por la región. Sin embargo, las turbulencias políticas y sociales han dejado profundas marcas en muchos países de la zona, la mayoría de ellos importantes productores de petróleo. Dicha inestabilidad ha impedido una producción constante de crudo, que en lugares donde el conflicto armado ha sido o es abierto como Libia o Siria, la extracción de este hidrocarburo tiende a cantidades anecdóticas.

Fuente: British Petroleum

Si bien en los años de la presente década la producción de crudo se ha mantenido e incluso ha descendido ligeramente en Oriente Medio, la producción mundial ha seguido un camino ascendente. Uno de los grandes responsables de ello ha sido Estados Unidos. La potencia norteamericana superó en 2013 el umbral productivo de los 10 millones de barriles al día, un ritmo de extracción un 30% superior al que tenía solamente tres años antes. Este aumento ha sido posible gracias a los nuevos métodos de extracción como el fracking, que ha abierto todo un mundo a los países sin bolsas de petróleo tradicional en su suelo. Sin embargo, e independientemente del debate medioambiental existente, estas técnicas son relativamente nuevas y por lo tanto costosas. A pesar de ello, a Estados Unidos le ha servido para estar muy cerca de un objetivo que llevaba ansiando décadas: la independencia energética e incluso poder cambiar su rol de importador neto de crudo a exportador. Este hecho de por sí ya tiene unas implicaciones geopolíticas considerables, especialmente en la relación entre Estados Unidos y los diversos países de Oriente Medio.

Proteccionismo americano

La explotación de recursos no convencionales es más costosa debido a los procesos para su extracción. Por eso si bien desde el siglo XIX se desarrollaron métodos modernos, no fue sino hasta mediados de los ’70 que se expandió su explotación, debido al drástico aumento de los precios luego de la crisis del petróleo de 1973. A fines de ese año, la OPEP decidió restringir exportaciones a los aliados de Israel luego de la guerra del Iom Kipur, mientras que el precio internacional se disparaba casi un 450%. Ante esta situación, una de las medidas del Estado yanqui fue buscar el desarrollo de otras fuentes de energía. En ese contexto, en 1977 se creó el Departamento de Energía, cuyos objetivos fueron principalmente dos: la puesta en práctica de programas de desarrollo e investigación a través del Gas Reseach Institute y la aplicación de políticas de transferencia de riqueza mediante distintos mecanismos.

La adaptación e innovación de tecnologías a las condiciones particulares de estos recursos fue clave. La exploración se mejoró con el desarrollo de imágenes 3D. En la extracción, se adaptó la perforación horizontal y se desarrolló una técnica masiva de fracturación de grandes formaciones rocosas. Estas tres modificaciones permitieron abaratar parte del costo de producción, aunque no lo suficiente como para volver esta actividad rentable. Por ello, el gobierno implementó políticas de estímulo mediante precios diferenciales, ganancias mínimas garantizadas y créditos fiscales favorables a los operadores de pozo.

En 1980, tras la segunda crisis del petróleo y la guerra entre Irán e Irak, se creó la empresa estatal Syntetic Fuels Corporation. Por su intermedio se articularon proyectos con grandes capitales privados, como el Colony Project II con Exxon-Tosco. Durante dos años el estado garantizó ganancias por 1.200 millones de dólares para la explotación de una formación no convencional en Colorado, pero un nuevo descenso del precio hizo excesivos los costos y Exxon abandonó el proyecto. La empresa continuó operando hasta su cierre en 1985. Durante cinco años destinó alrededor de 108.000 millones de dólares al desarrollo de explotaciones no convencionales. El nuevo derrumbe de precios en 1986 -el WTI pasó de 27 dólares el barril a 15- obligó a la administración Reagan a recortar los estímulos.

La batalla por el programa energético

Una nueva suba del barril a principios del siglo XXI, de 19 a 30 dólares y posteriormente bordear los 140 dolares, permitió reeditar las políticas aplicadas en el pasado. En el 2005 se firmó la Energy Policy Act, mediante la cual el Estado extendió beneficios impositivos y arrendó tierras públicas a bajo precio para fomentar la expansión de la producción de hidrocarburos no convencionales, como el shale oil y el tight gas. La administración de Obama redobló los estímulos a sectores como el shale gas y energías alternativas con el fin de impulsar la economía interna. El desarrollo de estas actividades, bajo el amparo de los subsidios estatales, permitió abaratar el consumo energético interno y generar nuevos puestos de trabajo. Eso se produjo por el incremento de la oferta de gas, que permitió desplazar el uso del carbón como principal insumo de la industria eléctrica y reemplazar la importación de gas licuado. De esta forma, fomentada por el alza de precios desde mediados de la década y el apoyo estatal, la producción total norteamericana se recuperó. En gas trepó a sus máximos históricos y la producción de crudo aumentó casi un 44%, entre 2005 y 2013, si bien no alcanzó los volúmenes récords de los ’80.

Lo cierto es que pese a que la protección estatal fue clave para aumentar la extracción, el gasto para sostener al sector creció, sobre todo desde 2010. No solo el gasto, sino también lo que dejan de recaudar los estados petroleros. Por ejemplo, el fisco de Louisiana pasó de resignar un millón de dólares de impuestos a la extracción en 2008 a perder la recaudación virtual de 239 millones en 2010. Desde ese año hasta la fecha, el mantenimiento de los estímulos al shale en dicho estado significó resignar cerca de 1.200 millones en recaudación por impuestos no cobrados. En cuanto a las transferencias directas, solo como ejemplo, el Gobierno yanqui destinó en 2010 casi 3.000 millones de dólares para la explotación de shale oil y gas mediante la Administración de Energía y, por la vía del Departamento de Energía, 2.000 millones en el período 2012-14 en programas para la extracción de energías fósiles .

Durante los últimos meses, la fuerte caída del precio generó incertidumbre y la necesidad de mayores recursos. Sin el apoyo estatal, la explotación pierde atractivo. En ese punto, el descenso del precio afecta no solo a los operadores en pozo sino también a las finanzas públicas que tienen que salir al rescate de esa actividad.

A este ligero aumento de la oferta global de petróleo se le suma su antagonista económico, una bajada de la demanda. La Unión Europea en su conjunto y Japón han experimentado un sustancial descenso en su consumo de crudo; China, en previsión de su ralentización del crecimiento económico está estabilizando su consumo en poco más de los 10 millones de barriles al día, mientras que Estados Unidos, a pesar de haber aumentado ligeramente su demanda, está muy lejos de haberlo hecho en la misma proporción que la producción. Así, en líneas generales, el conjunto de países que forman el mayor foco de consumo de petróleo no está siguiendo el ritmo del aumento de la extracción de crudo, obligados por el mediocre camino de su economía, caso de China, o por la incapacidad de salir a flote como es la europea.

La Unión Europea

El consejo europeo ha estado debatiendo la unión energética europea desde hace tiempo y siguen en ello. Con las dificultades provenientes del este de europa y la consecuente inseguridad en el suministro de gas, estos debates están tomando cada vez más importancia.

El enfoque en estos momentos ha sido centrado en algunos elementos y se pide lo siguiente:

- Acelerar proyectos de infraestructura, incluidas las interconexiones de electricidad y de gas, especailmente a las regiones periféricas, para garantizar la seguridad energética y un mercado interior de energía que funcione bien.

- La aplicación y la ejecución completa de la legislación energética existente.

- Reforzar el marco legislativo para asegurar la seguridad del suministro de electricidad y gas. La seguridad energética también se puede fortalecer a través de:

- mantener redes robustas de energía

- una mayor eficiencia energética

- un enfoque sobre las energías domésticas

- las tecnologías de baja emisión de carbono seguras y sostenibles

- Garantizar el pleno cumplimiento a la legislación europea de todos los acuerdos relacionados con la compra de gas a proveedores externos de la UE, especialmente reforzando la transparencia de estos acuerdos y de su compatibilidad con la seguridad energética de la UE. En cuanto a los contratos comerciales de suministro de gas debe garantizarse la confidencialidad de su información comercialmente sensible.

- Evaluar las opciones de mecanismos voluntarios de agregación de la demanda, mientras cumpliendo las normas de competencia tanto de la Organización Mundial del Comercio (OMC) como de la UE misma.

- Desarrollar un diseño de mercado más eficaz y flexible que debe ir acompañado con una mayor colaboración regional, especialmente con los países vecinos. También se debe buscar la integración de las energías renovables, al tiempo que se garantiza que la intervención pública sea compatible con el mercado interior y que se respete el derecho de los Estados miembros de decidir sobre su propia combinación energética. Esto ayudará a proporcionar energía a precios asequibles a los hogares y a industria;

- Desarrollar una estrategia energética y de la tecnología e innovación, incluyendo, por ejemplo, los siguientes:

- la nueva generación de energías renovables

- el almacenamiento de la electricidad

- la captura y el almacenamiento de. carbono

- la mejora de la eficiencia energética en el sector de la vivienda

- la mejora de la eficiencia energética en el transporte sostenible

- Utilizar todos los instrumentos de política exterior para establecer alianzas estratégicas sobre energía, especialmente con los países productores cada vez más importantes y también con los países de tránsito de energía. El objetivo sería promover la seguridad energética, al tiempo que se garantize la soberanía y los derechos soberanos de los Estados miembros a explorar y desarrollar sus recursos naturales

Aunque los campos de petróleo de Brent siguen dando el nombre al tipo de petróleo de referencia en el mercado mundial, lo cierto es que los pozos están casi secos y su producción es mínima, informa hoy The Wall Street Journal.

El petróleo de tipo Brent está a punto de acabarse

"En unos pocos años, el crudo de referencia de Brent, una medición crucial para los precios mundiales de petróleo, no contendrá nada de Brent", dice el periódico en una nota fechada en Londres.

Todo esto está acelerando los cambios para definir un precio del petróleo que sirva de referencia en los mercados mundiales, teniendo en cuenta que el WTI no sirve porque sólo se concentra en Estados Unidos, que de por sí no puede exportar crudo.

La firma Platts, que proporciona datos para definir el precio del Brent, hace tiempo que dejó de utilizar el crudo de esos yacimientos como único componente de la canasta de crudos, e incluye el petróleo de otros campos del Mar del Norte.

Pero puede llegar a extenderse más esa canasta, con productos de yacimientos más lejanos, como África Occidental, Asia Central y "hasta Brasil", dijo al diario el director global de mercados de la firma Platts, Jorge Montepeque.

Rusia

El 67% del petrolero y el gas que consume Europa lo importa de Rusia. Como el abastecimiento atraviesa en buena medida Ucrania, la administración Obama ha hecho cuanto estaba en su poder para controlar el flujo del gas del este al oeste y socavar la integración económica rusa en la UE. En este contexto, EEUU ha saboteado también la construcción de un gasoducto que comunicaría a Rusia con Europa del Sur a través de Bulgaria. La política norteamericana recibe un revés tras otro. Putin ha encontrado así una vía para evitar las sanciones económicas. Es preciso anotar que Turquía se negó a suscribir las sanciones a Rusia. El 1 de diciembre de 2014, el Presidente ruso Vladimir Putin cerró un histórico acuerdo con el Presidente turco Tayyip Erdogan. El gasoducto del Sur (South Stream) que trasportaría gas de Rusia a Europa vía Bulgaria será sustituido por otro gasoducto (Turk Stream) que hará lo mismo pero ahora vía Turquía.

Con ello la alianza Putin-Erdogan ha dado al traste con el gasoducto que iba desde Qatar a la UE (Nabucco Pipeline) y que se suponía que tenía que atravesar Turquía pero bajo controles occidentales. La ventaja del Turk Stream para Turquía sería que el país obtendría una mejor posición de negociación frente a la UE. Esta trascendente decisión indica que Ankara se inclina menos por el euro-atlantismo y va más a por integración euroasiática. Si Turquía se vuelve realmente hacia el este y se une al bloque ruso en ascenso, los políticos estadounidenses van a tener que descartar la mejor parte de sus planes estratégicos (Vea, Mike Whitney, Que hable Turquía, en Rebelión, 9 de diciembre de 2014).

Cuando en el pasado mes de diciembre el rublo ruso comenzó a caer precipitadamente, y surgieron rumores de que Rusia simplemente no tenía los fondos suficientes para frenarlo, los precios de las acciones de las compañías energéticas rusas cayeron seriamente, y los inversores comenzaron a venderlos antes de que se depreciaran aún más. Rusia ha hecho un movimiento de ajedrez inesperado, escribe InSerbia. Según la publicación, debido a la caída del rublo, Moscú fue capaz de recuperar la mayor parte de sus activos, que estaban en manos de propietarios extranjeros, y además logró recibir ganancias por valor de 20.000 millones de dólares en tan sólo unos días. Según explica el portal serbio, Putin esperó una semana y cuando el precio de las acciones cayó drásticamente, ordenó inmediatamente comprar los activos que estaban en manos de estadounidenses y europeos. Todos los ingresos del petróleo y el gas permanecerán así en Rusia y el rublo crecerá por sí mismo, sin tener que gastar las reservas de divisas y oro, agrega el portal (Vea, InSerbia, La inesperada ‘jugada’ de Rusia con sus activos de petróleo sorprende a Occidente, 3 de enero de 2015, http://actualidad.rt.com ).

Las previsiones de crecimiento indican que entre 2002 y 2025 el consumo de petróleo aumentará a una tasa anual media del 4,5% en China (3,5% en la India, 1,4% en EEUU, 0% en Japón, 1,3% en

Corea del Sur y 1,9% en el mundo)

En cuanto a la oferta, China fue el sexto productor mundial en 2004, con 3,5 mbd (detrás

de Irán y México y por delante de Noruega y Canadá) y a mucha distancia de los tres principales

productores (Arabia Saudí, Rusia y EEUU) en 2012 el cuarto productor. BP estima las reservas de China en 17.100 millones de barriles (1,4% de las reservas mundiales). A diferencia de otros países asiáticos (Japón, Corea del Sur e incluso India), China tiene pues una producción importante, así como unas reservas apreciables.

En cuanto a las nuevas vías de transporte, China está ayudando a construir nuevos oleoductos para transportar petróleo procedente de Rusia y de Kazajstán y estudiando posibles rutas marítimas alternativas a la que transita el

estrecho de Malaca

Los chinos tienen planes de verdad para desembarcar e invertir en el sector energético de América Latina, una región que en conjunto ofrece reservas probadas de 340,000 millones de barriles de crudo, las segundas más grandes del mundo después de las de Oriente Medio.

Ademas de estar presente en toda los países productores de la región.

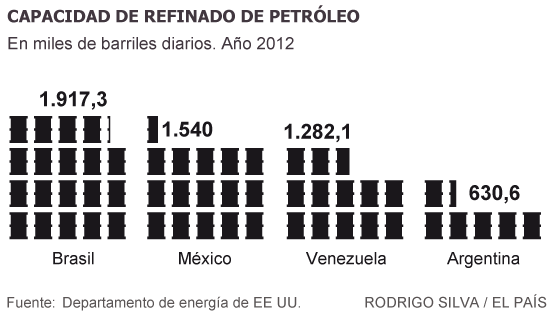

Petrobras, ‘el orgullo de Brasil’, su empresa más grande, que arrastra un fabuloso caso de corrupción y ha perdido en el último año un 40% de su valor de mercado. Su sangría bursátil no se explica únicamente por la desconfianza que genera el robo de miles de millones de dólares descubierto en la operación Lava Jato (Lavacoches). Otras petroleras estatales del continente, igualmente fundamentales para la economía de sus países, sufren la debacle del precio del crudo después de haber disfrutado cuatro años relativamente estables en torno a los 100 dólares por barril. Funcionarios y políticos preparan o aplican ya recortes para adaptarse a una nueva etapa propiciada por la revolución del gas de esquisto, que ha permitido a Estados Unidos convertirse en el mayor productor mundial de hidrocarburos y acelerar hacia su objetivo de independencia energética, propiciando un desplome de precios ante la negativa de los países miembros de la Organización de Países Exportadores de Petróleo (OPEP) a reducir su propia producción y afrontar una pérdida de cuota de mercado.

El estado venezolano esta obligado a vender parte de su produccion a china en compensacion por los prestamos chinos http://www.cnnexpansion.com/economia/2015/03/19/venezuela-negocia-un-salvavidas-para-sus-ingresos

El presidente ecuatoriano, Rafael Correa, logró en Pekín varios acuerdos para que una entidad china realice inversiones por valor de US$5.296 millones en Ecuador.

La sed de China por petróleo extranjero llegó a niveles nunca vistos: el control casi total de las exportaciones de crudo de Ecuador, según documentos a los que Reuters tuvo acceso.En noviembre de 2012, el gerente general de la petrolera estatal Petroecuador, Marco Calvopiña, fue enviado a China para ayudar a conseguir 2.000 millones de dólares en financiamiento para el Gobierno.Las negociaciones, que incluían el compromiso de vender millones de barriles de crudo ecuatoriano a empresas estatales chinas hasta el 2020,

Industria petrolera de Colombia alerta por caída de exploración y producción, no asi en transporte

La alarmante caída de la actividad de exploración y de las inversiones para el desarrollo de pozos amenaza con impedir que la producción colombiana de petróleo supere el millón de barriles diarios en el 2015 y empiece una caída sostenida en los próximos años, advirtió el miércoles el gremio del sector.

La situación tendrá un fuerte impacto fiscal y económico para el país, al tiempo que frenará el descubrimiento de reservas, dijo el presidente de la Asociación Colombiana del Petróleo (ACP), Francisco José Lloreda.

“Hay serias dificultades para sostener la producción por encima del millón de barriles diarios. No será fácil”, aseguró Lloreda al precisar que en el primer bimestre la actividad sísmica cayó en promedio un 96 por ciento en comparación con los dos primeros meses de los últimos cuatro años.

En enero la ACP estimaba que la producción alcanzaría un millón 20.000 barriles diarios en promedio en el 2015.

Entre enero y febrero solo se perforaron seis pozos desde 20 en el primer bimestre del 2014 y se hicieron 160 kilómetros de exploración en tierra en comparación con 8.000 kilómetros en el mismo periodo del año previo. Adicionalmente, no hubo ninguna actividad sísmica offshore.

La petrolera colombiana Ecopetrol duplicó a 85.000 barriles diarios la capacidad de transporte por el Oleoducto Transandino que permite sacar el crudo que se produce en los campos del suroeste del país hasta un puerto del Océano Pacífico desde donde es exportado, informó el jueves la empresa.

El presidente de la petrolera argentina YPF, Miguel Galuccio, que propuso la primavera pasada la idea de formar un G-10 de petroleras estatales latinoamericanas, ha rubricado acuerdos con seis de las 10 mayores petroleras estatales para explotar los inmensos yacimientos de Vaca Muerta (Neuquén). “El bajón repentino del precio ha traído incertidumbre, confusión y mucha preocupación a toda la comunidad petrolera, ya sean empresas grandes, medianas o pequeñas”

Vaca Muerta (VM) fue hasta hace poco la esperanza de salvación para la burguesía argentina. Hoy, con un barril en torno a los 50 dólares, el estado de ánimo se trastocó en preocupación. A estos precios, las reservas no convencionales, que son más costosas, pierden rentabilidad. Galuccio admitió que en valores del barril por debajo de 84 dólares, la rentabilidad de VM es “marginal”. De hecho, la producción de YPF se sostiene gracias a los sobreprecios que el mercado interno paga. El precio del barril de crudo Medanito (crudo de Neuquén, liviano y de mejor calidad) se paga hoy cerca de 57,7 dólares a un precio internacional que oscila en torno a 50 dólares; mientras que el 2008 costaba 42 cuando en el mercado mundial estaba a 143

Rasgos cambiantes del mercado petrolero

El impetuoso desarrollo de los países más poblados del mundo –China e India– y el avance de las tecnologías modernizadoras universales, alteran profundamente las relaciones de mercado, trasvasando poco a poco el poder e influencia de las empresas transnacionales del Primer Mundo, hacia los consorcios de los países productores. De la misma manera, el dinamismo y la magnitud de la demanda de los miembros de la ocde cede ante la de los países emergentes.

En todo caso, los requerimientos mundiales de energéticos han aumentado de tal modo que por casi tres lustros rebasan la reconstitución de reservas petroleras del conjunto de los países productores. El ritmo de acrecentamiento de la demanda excede las posibilidades de la oferta petrolera mundial. Tales fenómenos hacen urgente la búsqueda de fuentes alternativas de energía menos contaminante, la vuelta a la instalación de plantas nucleares o al aprovechamiento de bioenergéticos, del viento, de las mareas, o de la geotermia.

Los derechos conexos a la propiedad nacional de las reservas petroleras se ha venido afirmando y reafirmando, vía nacionalizaciones o disolución de alianzas productivas con empresas del exterior. Hacia 2005, 77% de las mismas quedó sujeta al control de empresas de los países productores, sin participación de consorcios extranjeros. Las grandes transnacionales petroleras apenas manejan 10% de las reservas de crudo y gas del mundo.

De aquí derivan varios cambios en las políticas petroleras. Las empresas transnacionales, dominantes en el siglo pasado, poco a poco, abandonan o son desplazadas de la explotación directa de yacimientos e incluso de la industrialización posterior de los crudos para especializarse en actividades de procesamiento, transporte, comercialización y servicios tecnológicos.

Empresas Petroleras operadoras de Reservas

De otro lado, las naciones subdesarrolladas dueñas de los mantos petrolíferos y del gas, afianzan sus derechos de propiedad y precisamente por no disponer de otras alternativas, usan esa riqueza con finalidades múltiples que rebasan el simple objetivo de la maximización de las utilidades de mercado perseguido por los viejos consorcios transnacionales.

No hay comentarios.:

Publicar un comentario