Con el crudo estadounidense golpeando a mínimos de 12 años la semana pasada, algunos en la industria se preguntan si el modelo de negocio de las grandes compañías petroleras internacionales como Chevron , ExxonMobil y Royal Dutch Shell , los tres socios principales en Gorgona, es fundamentalmente defectuoso.

Gorgona es el tipo de proyecto que justifica la existencia de grandes compañías petroleras. Chevron, que está llevando a ella, es uno de sólo un puñado de empresas que tienen la capacidad técnica y capacidad financiera para asumir un reto de esa escala.

Después de la caída de los precios del crudo, sin embargo, dichas inversiones ambiciosas de GNL, la exploración en aguas profundas y arenas bituminosas de Canadá son cada vez más escasos.

Analistas de Morgan Stanley calculan que sólo nueve grandes proyectos, de entre más de 230 en espera de la luz verde en todo el mundo, son los candidatos "realistas" para su aprobación este año. Podrían incluir BP proyecto 's $ 10 mil millones Mad Dog 2 aguas profundas de petróleo en el Golfo de México, y el descubrimiento de gas costa afuera Zohr de Eni con sede en Italia en Egipto. Total de Francia planea aprobar ningún proyecto en absoluto.

En toda la industria, unos $ 400 mil millones en inversión esperada ha sido cancelado o retrasado.

Cuando los ejecutivos de las grandes compañías petroleras hablan de la crisis de la industria, por lo general, se enmarcan como una condición temporal. Debido a que el crudo por debajo de los $ 30 por barril es demasiado baja para incentivar la inversión, dicen, el exceso de oferta en el mercado del petróleo se corrige, y los precios se recuperará a los niveles que les permitan lograr unos rendimientos respetables de nuevo.

Los directores ejecutivos de BP y Shell ambos sostuvieron en sus empresas 2015 resultados de este mes que el mercado del petróleo podría volver al equilibrio de este año. Como Bob Dudley de BP puso, sus expectativas sobre precios eran "bajos durante más tiempo, no bajar siempre".

"Las empresas que están casados con proyectos de alto costo, como aguas profundas en Brasil, van a tener que tomar algunas grandes amortizaciones", dice. "La probabilidad de que esas inversiones se van a pagar en los próximos 20 años es extremadamente bajo."

Las empresas que ponen sus esperanzas en un rebote fuerte en aceite "no van a hacerlo", añade.

Mientras que el precio del petróleo es probable que aumente, tarde o temprano, muchos ejecutivos de la industria y analistas creen que una recuperación sostenida dará lugar a un resurgimiento rápido en la perforación de esquisto en los EE.UU., con lo que la producción adicional y, en efecto, poner un tope a los precios.

En esta visión del mundo, la caída de los precios ha sido como un ataque de asteroides: los productores de esquisto ágiles pueden sobrevivir, pero los dinosaurios explotación de árboles de grandes petroleras están condenados.

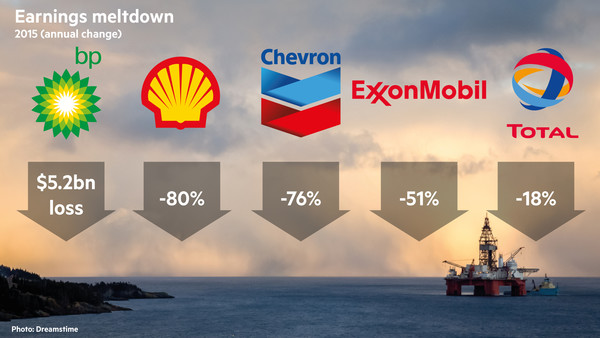

Ciertamente, la presión sobre las grandes compañías petroleras es intensa en este momento. Después de Eni redujo su dividendo del año pasado, seguido por ConocoPhillips y otras empresas de producción de Estados Unidos este año , el aumento de los rendimientos de las acciones las mayores empresas sugiere que algunos inversores están cada vez más preocupados acerca de si se mantendrán sus pagos.

Los analistas en general creen que será capaz de mantener sus dividendos. A diferencia de Conoco, que se separó de su refinación, productos químicos y tuberías de negocios como Phillips 66 en el año 2012, las empresas más grandes han conservado las operaciones posteriores significativos. Actúan como una cobertura natural, por lo general la obtención de beneficios más altos cuando los precios del crudo y el gas natural son débiles.

La mayoría de las mayores compañías petroleras ya han anunciado recortes de empleos. Shell ha dicho que planea recortar unos 10.000 puestos de trabajo, incluyendo la racionalización tras la inminente adquisición de BG Group ; Chevron redujo su plantilla en 3200 año pasado y planea una reducción adicional de 4.000 este año, mientras que BP planea arrojar sobre 7.000 empleados en 2015-16.

Las empresas también han sido frenando el gasto de capital en la perforación de pozos, la búsqueda de reservas y el desarrollo de campos, con reducciones de entre el 6 por ciento en el caso de Shell y el 25 por ciento de Exxon prevista para este año.

Los efectos de estos recortes han sido mezclados, sin embargo. Standard & Poor, la agencia de calificación de crédito, rebajó Chevron y Shell este mes. Se dijo que no espera ningún cambio adicional en la calificación de Chevron, Shell, pero podría bajar aún más. También está considerando despojar de su estado de Exxon AAA raro y valioso.

Por otra parte, esas clasificaciones se basan en suposiciones de aceite de S & P en $ 40 este año y $ 45 y $ 50 al lado de 2018, que es un camino muy por encima del precio de hoy. Si el petróleo se mantiene por debajo de $ 30, las empresas se enfrentarían a decisiones difíciles entre abandonar sus compromisos con sus dividendos y recortar la inversión aún más.

Ya recortes en el gasto de capital se están reflejadas en las expectativas de producción futura. Total y Chevron han reducido tanto sus objetivos de producción, a pesar de que todavía están creciendo gracias al impulso de proyectos de inversión en curso.

BP está en una posición más difícil. Se ha cortado más cerca del hueso, que ya ha dispuesto de más de $ 40 mil millones de activos tras el desastre de Deepwater Horizon de 2010. Dudley es reacio a recortar la inversión proyectada aún más.

Para los accionistas, esta presión sobre el gasto podría ser bienvenida. Lidia Rainforth, analista de Barclays, argumenta el problema de las grandes petroleras no ha sido "sobre-distribución" de las ganancias a los inversores, pero "gasto excesivo" en los proyectos.

"Tal vez un enfoque más riguroso y disciplinado impuesta por la necesidad de pagar el dividendo podría conducir a mejores decisiones de inversión", dice la Sra Rainforth.

Phil Gresh de JPMorgan está de acuerdo en que si las grandes compañías petroleras no crecen, eso no es necesariamente una mala noticia para los inversores, con tal de que están regresando de capital a través de dividendos y recompra de acciones cuando el precio del petróleo se recupere. Recompras significan la producción por acción puede crecer, incluso si la producción total no es así, añade.

Para algunos ejecutivos, este papel de la gestión de declive podría parecer poco ambicioso. La alternativa es seguir el ejemplo de Shell y crecer a través de adquisiciones.

Eric Oudenot del Boston Consulting Group sostiene que la posición financiera más fuertes de las compañías independientes en la industria del esquisto de Estados Unidos , con grandes deudas y casi no hay pozos para perforar que son rentables en $ 30 aceite, significa que "si tenemos debilidad de los precios para dos o tres años más, la mayoría o bien se pueden plegar o apoderado ".

Eso significa que la crisis de las grandes petroleras también podría ser un momento de grandes oportunidades. Muchos miles de millones de barriles de reservas en los campos de esquisto podría estar llegando al mercado, con un precio de venta de modo acreedores podrán recoger su dinero en efectivo.

"Las grandes compañías petroleras pueden absorber los activos de pequeñas y medianas empresas", dice el Sr. Oudenot. "Y luego, cuando los precios del petróleo se recuperan, si han logrado reducir sus costos, que pueden ser muy rentable."

Esto puede parecer una recomendación demasiado ambicioso para las empresas que están contando los centavos.

No hay comentarios.:

Publicar un comentario