EL GAS DENTRO DEL MARCO DE LA POLÍTICA ENERGÉTICA EUROPEA

{kind=link}

Gazprom, la principal fuerza económica del zar Putin, domina el suministro de gas de muchos países europeos, que en su conjunto alcanza el 25 % y el 100 % en casos como Finlandia.Ucrania, seguida de Alemania, es la nación que más gas ruso compra.

El problema del gas, como en general el de todos los recursos energéticos, es una cuestión particularmente importante para los estados, por lo que es visto por éstos como una prioridad sobre la que los intereses nacionales deben prevalecer en relación con cualesquiera otras preferencias. Todo lo afirmado hasta el momento tiene cabida dentro del concepto de high policy, como aquella política con relación a la cual los estados no aceptarían cualquier hipotético acuerdo que pudiera comprometer su soberanía principal. El mencionado concepto de high policy se diferencia del de low policy, al cual pertenecen todas aquellas políticas sobre las cuales se puede aceptar una limitación de la propia competencia estatal a favor de una entidad supranacional como es la UE.LA DEMANDA ENERGÉTICA EUROPEA Y EL PAPEL CLAVE DEL GAS NATURAL

Europa tiene una relación de interés mutuo en el terreno económico. Rusia es un abastecedor fundamental de materias primas energéticas para la UE y ocupa el tercer lugar en el intercambio económico comercial, por volumen, con la UE. Rusia aporta el 21% del petróleo y el 40% del gas que se consume en la UE, una dependencia que tiende a aumentar con la ampliación de la UE. A la vez, el 53% de las exportaciones de petróleo rusas y el 62% de las de gas son hacia la UE. En realidad entre un 40% y un 48% del comercio exterior ruso se hace con la UE (su socio número uno), frente al 5% con EEUU.

Pero las relaciones con Europa están también mediatizadas por EEUU. El imperialismo norteamericano pretende establecer una cuña en la frontera entre Rusia y Europa, para evitar la expansión de la primera. Para ello utiliza los nuevos países incorporados a la UE-27 como aliados, lo cual provoca desavenencias entre los integrantes de la UE y dificulta una política común hacia Rusia. Mientras Polonia, República Checa y otros ponen el grito en el cielo contra Rusia, Alemania e Italia sellan acuerdos comerciales importantes. Así por ejemplo, se llegó a un acuerdo entre Gazprom y empresas alemanas para la construcción de un gasoducto por el Norte de Europa, que atravesando el Mar Báltico unirá Rusia directamente con Alemania; a la vez, la compañía italiana ENI firmó en junio de este año un acuerdo con Gazprom para la construcción del gasoducto South Stream, que desde el sur de Rusia, pasando por debajo del Mar Negro llegaría a Italia.

Todo esto está marcado por continuos tiras y aflojas, en los que Rusia trata de diversificar sus mercados y jugar con esa presión para sacar contratos y negocios más jugosos con cada uno de sus clientes. Ahí están, por ejemplo, los proyectos para llevar el gas a China o Japón. A su vez Europa, preocupada por la alta de pendencia energética, busca desarrollar otro tipo de energías como la nuclear y junto al imperialismo norteamericano abrir nuevos conductos por donde pueda transitar el apreciado líquido sin pasar por territorio ruso.

Específicamente el gas natural proviene principalmente de tres proveedores esenciales: Rusia, Argelia y Noruega. Entre ellos, el gas ruso es el que supone a la Unión Europea un coste más elevado en comparación con el noruego y el argelino. El precio del gas ruso resulta así de costoso para el consumidor final debido tanto a los costes del transporte como a los peajes de tránsito que soporta

- Asimismo, el trasporte y el aprovisionamiento de gas natural pueden derivarse de una doble modalidad en función de la naturaleza del propio hidrocarburo: Conducido a través de tuberías que lo transportan desde los yacimientos hasta los mercados finales de consumo.

- LNG (liquid natural gas), el gas natural es licuado a temperaturas extremadamente bajas (-163 C°), con lo que su volumen se reduce en más de un 100%, y así puede ser transportado en barco hasta los regasificadores ubicados en los mercados finales.

{kind=link}

Mercados de gas europeos se enfrentan a un fondo geopolítico difícil

El año 2014 fue formada por una escalada del conflicto entre Rusia, el mayor exportador de gas de Europa, y Ucrania - país de tránsito más importante de Europa.Esta confrontación está teniendo importantes repercusiones en las relaciones comerciales, financieros y de energía dentro de la región. La percepción pública de los responsables políticos y ' confianza en el gas se está deteriorando mientras que un creciente sentido de urgencia en lo que respecta a la mejora de Europa la seguridad del suministro puede ser detectado.

La Estrategia Marco de la Unión Energía puesto en marcha por la Comisión Europea a principios de este año es así en sintonía con estos nuevos desarrollos. El acceso a los suministros de gas lo suficientemente diversificados y más fuerte conectividad de infraestructura se presentan como dos pilares fundamentales de la estrategia de gas el futuro de Europa. Este informe tiene una sección de enfoque idea de analizar los progresos realizados en el fortalecimiento de gas europeo de infraestructuras en los últimos años y los principales cuellos de botella que aún permanecen. Una conclusión clave es que garantiza la capacidad de flujo bidireccional completo en las principales líneas que aún carecen de ella sería una opción de bajo costo para aprovechar plenamente de GNL, de almacenamiento existente en Europa, y las capacidades de producción nacional en caso de una emergencia de suministro de alta escala.

Principales cambios estratégicos en la política de exportación de gas de Rusia se están produciendo también. Los esfuerzos de Rusia para bloquear en los acuerdos de exportación con China se han intensificado, lo que refleja la elección estratégica de Rusia de diversificar al Oriente. Rusia declaró recientemente que China está en camino de convertirse en su principal mercado de exportación, por delante de Alemania y Turquía, en el mediano plazo.

Al mismo tiempo, la cancelación abrupta de South Stream y la nueva propuesta Corriente turca marca un cambio importante en la estrategia de Gazprom hacia Europa. Si bien el deseo de eludir Ucrania como país de tránsito sigue firmemente arraigada en la elección para construir una nueva ruta a través de Turquía, Gazprom ha dado marcha atrás en su posición celebrado previamente para construir las líneas de conexión requeridos a través de territorio europeo. La Corriente del turco propuesta prevé un papel diferente para Gazprom.

Volúmenes rusos serían entregados a un centro de gas de nueva creación en la frontera turco / griego con la responsabilidad de la construcción de la infraestructura necesaria que falta cambiar a los compradores europeos. La compañía ha ido tan lejos como para sugerir que podría detener cualquier gas de tránsito a través de Ucrania en diciembre 2019.

Mientras que la posición de Gazprom aparentemente se ha vuelto más matizada en los últimos meses, y existentes obligaciones contractuales realizar cualquier cambio rápido en el punto de entrega de gas ruso poco probable, los últimos acontecimientos apuntan a nuevos retos en la relación entre Europa y su principal proveedor de gas.

En este contexto, la dependencia de las importaciones de gas de Europa seguirá aumentando. Bajos precios del petróleo y las tapas autoimpuestas más estrictas sobre la producción holandesa se traducirá en la disminución de salida más rápida nacionales de previsión en anteriores Mediano Plazo Mercado Informes de gas. En 2020, la producción de gas está OCDE Europa espera que soportar 25% por debajo de su nivel de 2010. Para agravar la tendencia a la baja en la producción es una recuperación moderada de la demanda. Tiempo normalización después de un muy suave 2014 juega un papel importante en esa mejora, pero mayor consumo de gas en el sector eléctrico para compensar el cierre de capacidad de generación a carbón es también un conductor. Como resultado, los requisitos europeos de importación de gas se establecen para aumentar en casi un tercio entre 2014 y 2020. Con grandes cantidades de suministros de GNL baratas disponibles, al menos en la primera parte del período del pronóstico, las necesidades de importación de crecimiento de Europa bien podrían ofrecer una salida de bienvenida a las exportaciones de gas natural licuado que luchan por encontrar un hogar. Este informe prevé GNL europeos importaciones a aproximadamente el doble entre 2014 y 2020. Incluso en este contexto, sin embargo, el gas ruso no está dispuesto a ser desplazado de manera significativa. Se espera que las entregas rusas a Europa a recuperarse tras el colapso inducido por el clima de 2014 y luego permanecer encerrado en un rango de 150 a 160 millones de metros cúbicos para el mediano plazo.

LA INDEPENDENCIA ENERGÉTICA EUROPEA Y LA NUEVA BATALLA DEL GAS NATURALUn abastecimiento energético estable y abundante para Europa

- Medidas inmediatas para evitar problemas de abastecimiento energético durante el invierno de 2014-2015 : esto es especialmente importante para los países que dependen de un único suministrador de gas; se incluyen el aumento de la capacidad de almacenaje, el desarrollo de medidas de seguridad para los planes de abastecimiento y un mayor uso del potencial del gas natural licuado.

- Aumentar la producción propia de energía de la UE : incluido un mayor uso de energías renovables, la producción sostenible de combustibles fósiles y la aplicación completa de la Directiva relativa a la captura y el almacenamiento de carbono.

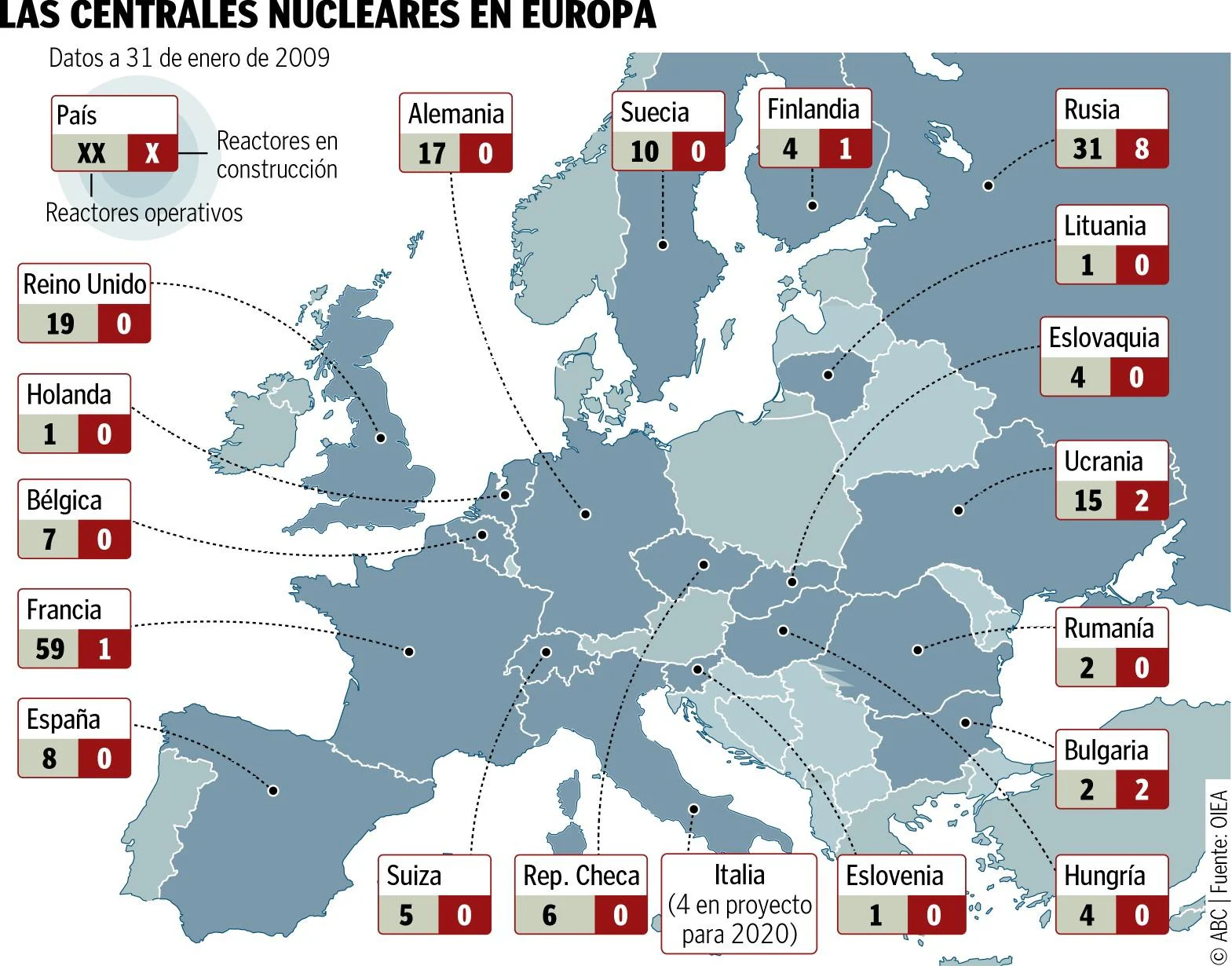

- Diversificar las fuentes externas de abastecimiento y las infraestructuras correspondientes : resulta esencial acceder a varias fuentes de gas, al igual que mantener las importaciones de proveedores fiables. Se debe prestar atención a las inversiones realizadas en nuevas centrales nucleares para garantizar una cartera diversificada de abastecimiento de combustible nuclear y reducir así la dependencia de Rusia.

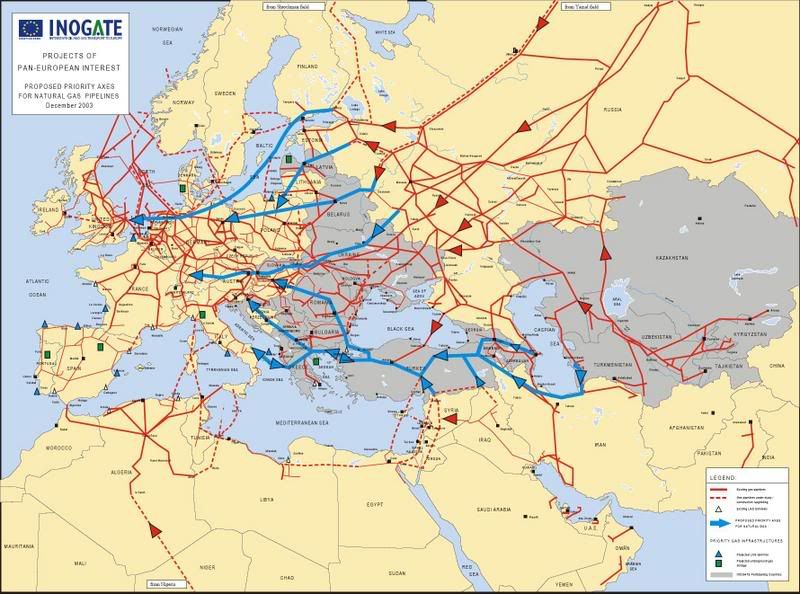

- La Unión Europea trata de reducir su enorme dependencia del gas ruso y promueve nuevas conexiones que le den acceso directo a los yacimientos de Asia Central. Una aventura que se ha convertido en una durísima lucha entre países y entre compañías energéticas para imponer su propio gasoducto. Nabucco, el proyecto más ambicioso y que buscaba cumplir el gran sueño de unir el centro de Europa con el Caspio, está hoy en declive y acaba de perder el gran contrato de suministro de gas ante casi un recién llegado, el proyecto TAP.

La Unión Europea ha marcado como uno de los ejes fundamentales de su política energética la necesidad de reducir su desmesurada dependencia del gas natural procedente de Rusia. La demanda europea de gas ronda los 500.000 millones de metros cúbicos cada año, de los que unos 150.000 millones provienen del vecino ruso. Y el gas procedente de los mercados de Asia Central pasa, además, obligadamente por los gasoductos rusos.

No hay comentarios.:

Publicar un comentario