Steve Kopits recientemente dio una presentación explicando nuestra situación actual: el costo de la extracción de petróleo ha aumentado rápidamente (10,9% anual), pero los precios del petróleo han sido plana. Las principales empresas petroleras están descubriendo sus beneficios exprimidos, y recientemente han anunciado planes para vender parte de sus activos con el fin de disponer de fondos para pagar sus dividendos.Este enfoque es probable que conduzca a una caída eventual de la producción petrolera.He hablado de puntos similares con anterioridad ( aquí y aquí ), pero Kopits añade algunas perspectivas adicionales que él me ha dado permiso para compartir con mis lectores. Animo a los lectores a ver la presentación original de una hora en la Universidad de Columbia, si tienen el tiempo.

La controversia: ¿La extracción de aceite de Dependen de "crecimiento de la oferta" o "Crecimiento de la demanda"?

La primera sección de la presentación está dedicada la conexión del crecimiento del PIB al crecimiento de la oferta de petróleo vs crecimiento de la demanda. Omito una parte considerable de esta discusión en este relato.

Los economistas y las compañías petroleras, al hacer sus proyecciones, casi siempre hacen sus proyecciones dependen de "Crecimiento de la demanda", la cantidad de personas y empresas quieren . Este crecimiento de la demanda se ve estar aumentando indefinidamente en el futuro. No tiene nada que ver con la asequibilidad o si los consumidores potenciales en realidad tienen puestos de trabajo para la compra de los productos derivados del petróleo.

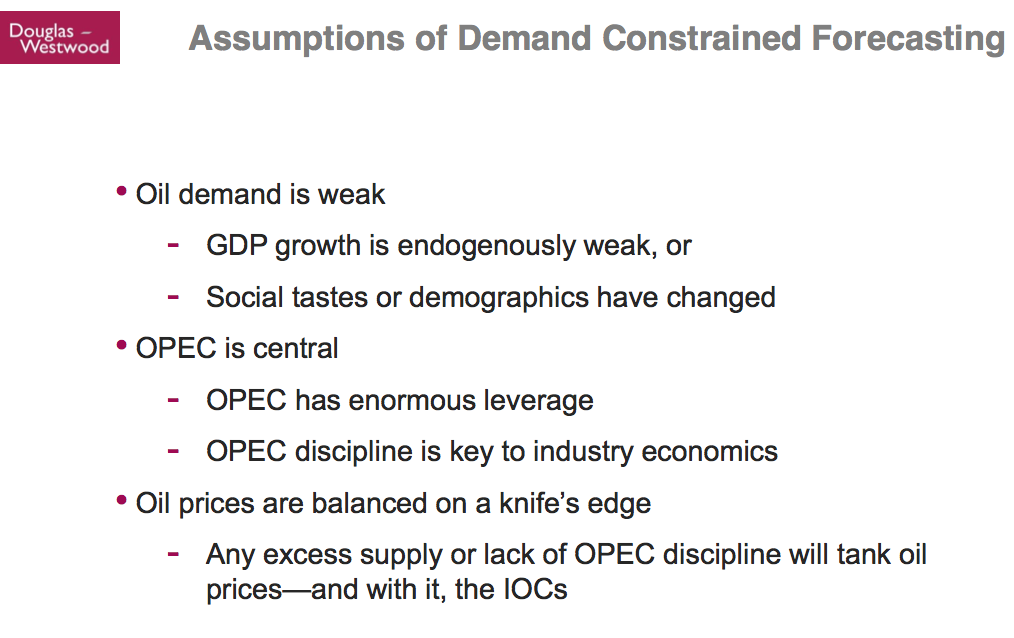

Kopits presenta la siguiente lista de supuestos limitado por la demanda de los pronósticos.(COI son "independientes" Las compañías petroleras como Shell y Exxon Mobil, en contraste con las empresas propiedad del gobierno que son frecuentes entre los exportadores de petróleo).

Por lo tanto, es la vista de la previsión de la demanda restringida que da lugar a la idea de que la OPEP (Organización de las Naciones Petróleo Exportación) tiene una enorme influencia. Se hace la suposición de que la OPEP puede sumar o restar la mayor cantidad de suministro tanto a su antojo. Kopits proporciona evidencia de que en realidad el punto de vista de la demanda ya no es aplicable en la actualidad, por lo que toda esta historia es erróneo.

Por lo tanto, es la vista de la previsión de la demanda restringida que da lugar a la idea de que la OPEP (Organización de las Naciones Petróleo Exportación) tiene una enorme influencia. Se hace la suposición de que la OPEP puede sumar o restar la mayor cantidad de suministro tanto a su antojo. Kopits proporciona evidencia de que en realidad el punto de vista de la demanda ya no es aplicable en la actualidad, por lo que toda esta historia es erróneo.

Una pieza de evidencia de que el modelo de demanda que está mal es el hecho de que el petróleo crudo mundial (incluido el condensado de arrendamiento) de producción ha sido casi plano desde el año 2004, en un periodo en el que China y otras economías del Este crecimiento han estado tratando de motorizar. En comparación, hubo un aumento del 2,7% por año, cuando el Oeste, con una población similar, estaba tratando de motorizar.

Kopits señala que gran fuente de suministro de petróleo de China ha sido la calle principal de EE.UU. China ordena el suministro de petróleo lejos de Estados Unidos, para satisfacer sus necesidades. Esta es la forma en que los mercados han hecho que el aceite alcance de China, cuando la oferta mundial no está creciendo mucho. Es parte de la razón de que los precios del petróleo han aumentado.

Otra prueba de que el Modelo de Demanda es incorrecta se refiere a la suposición de quelos gustos sociales han cambiado, simplemente, lo que lleva a una caída en el consumo de petróleo de Estados Unidos. Kopits muestra la siguiente tabla, que indica que la razón principal de que los jóvenes no tienen coches es porque no tienen empleos a tiempo completo.

Kopits hace una comparación entre el papel del petróleo en el crecimiento del PIB para el papel del agua en el crecimiento de las plantas en el desierto. Sin petróleo, hay menos crecimiento del PIB, al igual que sin agua, un desierto es hambre para el elemento que necesita para el crecimiento de las plantas. La falta de aceite puede considerarse una restricción vinculante sobre el crecimiento del PIB. (Disponibilidad de mano de obra puede ser una limitación, pero no sería una limitación vinculante, porque hay mucha gente en paro que podría funcionar si la demanda intensificó.) Cuando más petróleo está disponible a un precio ligeramente inferior, que es absorbido rápidamente por mercados.

"Crecimiento de la oferta" es el factor limitante en los últimos años, debido a que la cantidad de extracción aumenta sólo lentamente debido a las limitaciones geológicas y el número de usuarios ha aumentado hasta el punto que hay una escasez.

La experiencia de los Principales Empresas Productores de Petroleo

Kopits presenta datos que muestran lo mal que las grandes compañías petroleras, que cotizan en bolsa están haciendo. Él mira a dos tipos de información:

- "El gasto de capital" - "Inversiones" - ¿Cuánto compañías están gastando en cosas como la exploración, perforación, y la toma de nuevas plataformas petrolíferas en alta mar

- "La producción de crudo" -

Una persona normalmente esperar que la producción de crudo podría aumentar a medida que se eleva gasto de capital, pero Kopits muestra que, de hecho, desde el año 2006, la inversión acumulada ha seguido aumentando, pero la producción de crudo ha caído.

La información anterior es en todo el mundo, no sólo para los EE.UU.. En algún momento una persona puede esperar que las empresas empiezan a sentirse frustrado, que están gastando más y más, pero no llegar muy lejos en la extracción de petróleo.

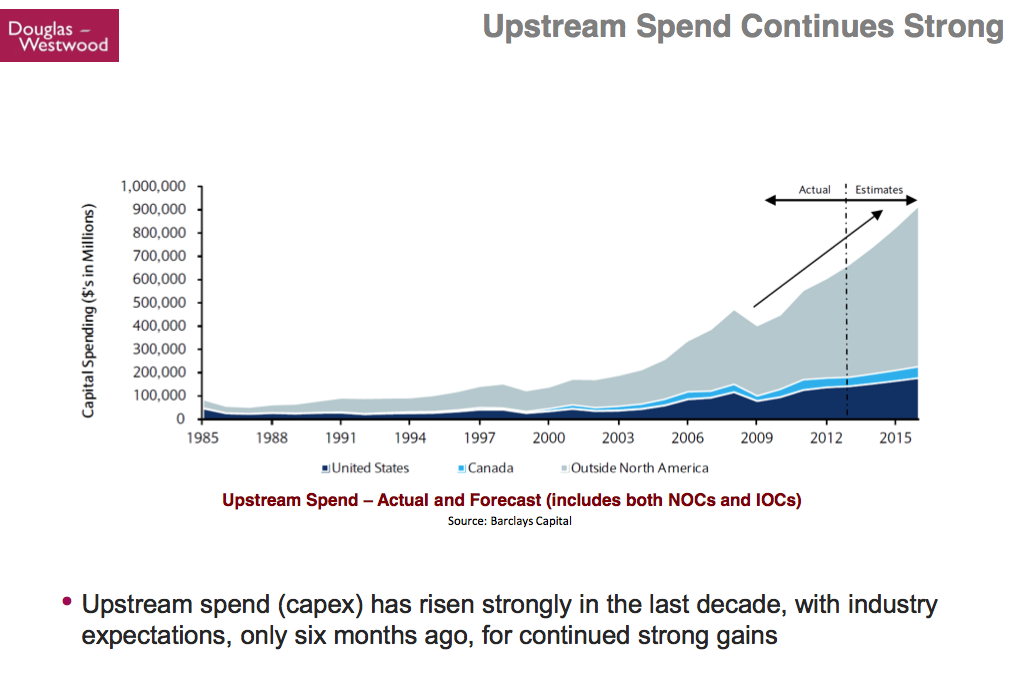

Kopits a continuación muestra otra versión de la historia El gasto de capital, más un pronóstico. (Esta vez las cantidades están etiquetados como "aguas arriba", por lo que los gastos son claramente del lado de exploración y perforación, en lugar de en relación con las refinerías o las tuberías.)

Las cantidades son en esta ocasión para la industria en su conjunto, incluyendo "CON", que son propiedad del gobierno compañías petroleras (nacional), así como las petroleras internacionales (empresas petroleras independientes), tanto grandes como pequeñas.Kopits señala que las previsiones que se muestran se hicieron hace sólo seis meses.Cuando se habla de la diapositiva anterior Koptis dice,

La gente en la industria pensaron: "El gasto de capital ha estado pasando más y más arriba. Se continuará haciendo muy bien. Hemos estado en esta trayectoria para siempre, y que sólo se van a poner más y más dinero fuera de esto. "Ahora ¿por qué es eso? La razón es que en un modelo limitado por la demanda para aquellos de ustedes que se tomaron economía-precio es igual al costo marginal. ¿Derecha? Así que si mis costos están subiendo, el precio también va a subir. ¿Derecha? Esto es un modelo limitado por la demanda. Así que si me cuesta más para obtener el aceite, es nada del otro mundo, el mercado va a reconocer que en algún momento, en un modelo limitado por la demanda.No en un modelo de oferta limitada! En un modelo de oferta limitada, el precio sube a un precio que es muy similar al precio de monopolio, después de lo cual realmente no se puede plantear que, debido a que los consumidores marginales preferiría ver con menos de pagar más. Que no reconocerán [de pago] su coste marginal. En ese modelo, se llega a un precio, y después de ese precio, hay una resistencia significativa desde el consumidor hasta desplace más arriba de ese precio. Esa es la "oferta limitada de precio." Si sus costos continúan para llegar por debajo de usted, el consumidor no lo reconocerá.El rápido crecimiento de previsión de gasto de capital es implícitamente un pronóstico limitado por la demanda. Se dice, seguro de gastos de capital puede ir hasta un billón de dólares al año. Podemos pasar de un billón de dólares al año en busca de petróleo y gas. La economía mundial va a aceptar eso.

Cito esto porque no estoy seguro de que he explicado la situación exactamente de esa manera. Yo he dicho quizás que la demanda tuvo que ser conectado con lo que los consumidores podrían permitirse. Los salarios no suben mágicamente por sí mismos (a pesar de que los economistas piensan que pueden).

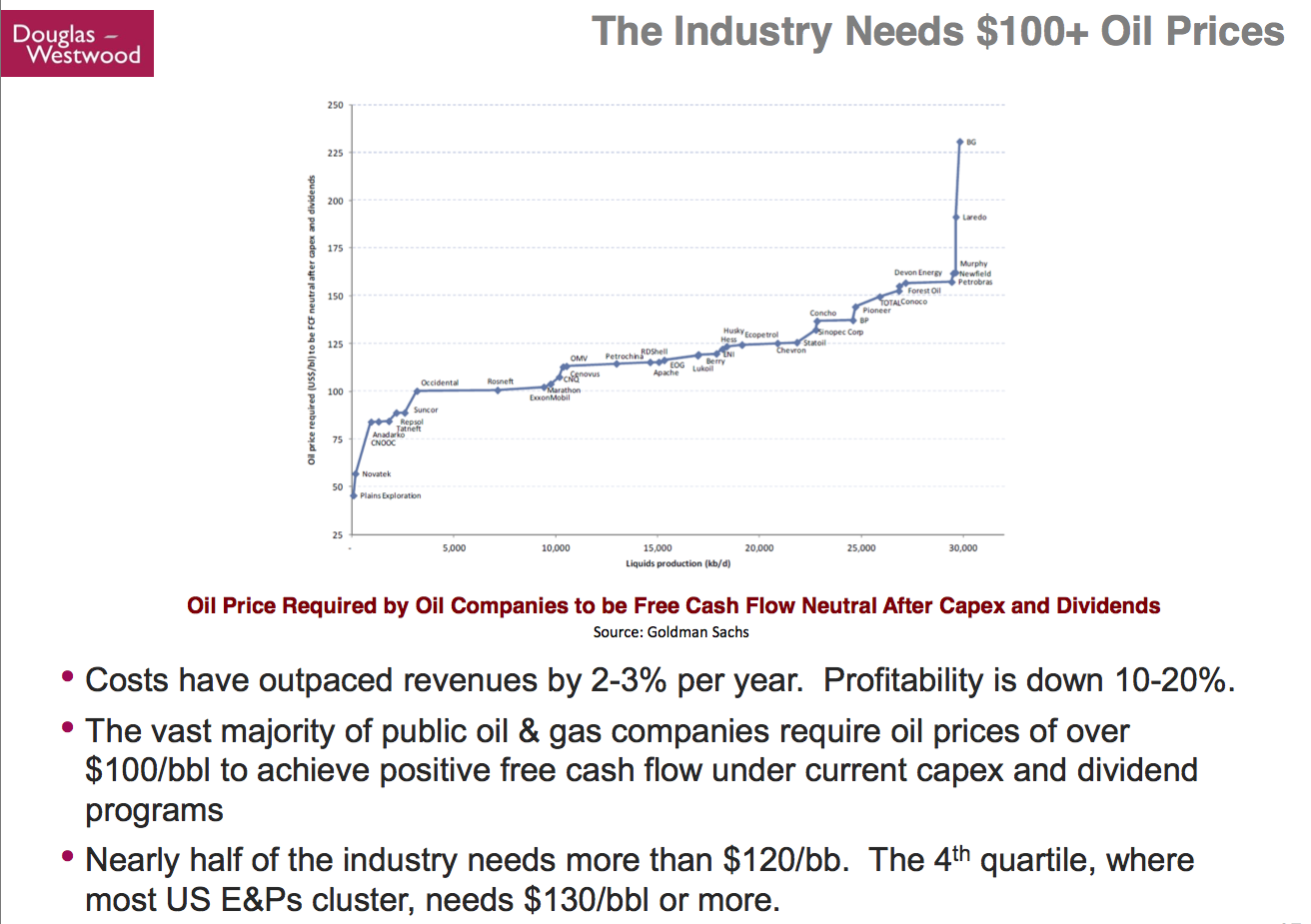

De acuerdo con Koptis, el costo de la extracción de petróleo en los últimos años ido en aumento en un 10,9% por año desde 1999. (TACC significa "tasa de crecimiento anual compuesta").

Los precios del petróleo han sido planos al mismo tiempo. En la tabla anterior, "El gasto de capital de exploración y producción por barril" es más o menos el mismo tipo de gastos, como se muestra en las dos tablas anteriores. E & P significa Exploración y Producción.

Kopits explica que la industria necesita los precios de más de 100 $ por barril.

La versión de la tabla de arriba tengo es demasiado pequeño para leer los nombres de las empresas individuales. Si desea una tabla con los nombres más grandes, se puede descargar la presentación original .

Históricamente, las compañías petroleras han utilizado un enfoque de flujo de caja descontado de averiguar si en el largo plazo, el precio de un campo en particular será rentable. Por desgracia, este enfoque "estándar" no ha estado funcionando bien recientemente. Los gastos han ido en aumento demasiado rápido, y no ha habido demasiados sitios de perforación nuevos que producen debajo de las expectativas. Lo Kopits muestra en la diapositiva anterior es que los precios que las empresas necesitan en diferentes bases, un "flujo de caja" base-de manera que cada año las empresas tienen suficiente dinero para pagar los actuales gastos de capital, además de los actuales gastos, además de los actuales dividendos.

La razón de usar el enfoque del flujo de efectivo se debe a que las empresas se han visto quedarse corto: se encuentra que después de haber pagado los gastos de capital y otros gastos tales como los impuestos, no tienen suficiente dinero para pagar dividendos, a menos que pedir dinero prestado o vender activos. Las compañías petroleras tienen que pagar dividendos debido a los planes de pensiones y otros compradores de las acciones de compañías de petróleo esperan recibir dividendos regulares en el pago por su inversión de capital. Los dividendos son importantes para los planes de pensiones.

En el último punto de la diapositiva, Kopits nos está diciendo que, sobre esta base, la mayoría de las compañías petroleras de Estados Unidos necesitan un precio de $ 130 por barril o más. Me di cuenta de que la brasileña Petrobras necesita un precio de más de $ 150 el barril. (OSX, la petrolera número dos de Brasil, fue recientemente en quiebra .)

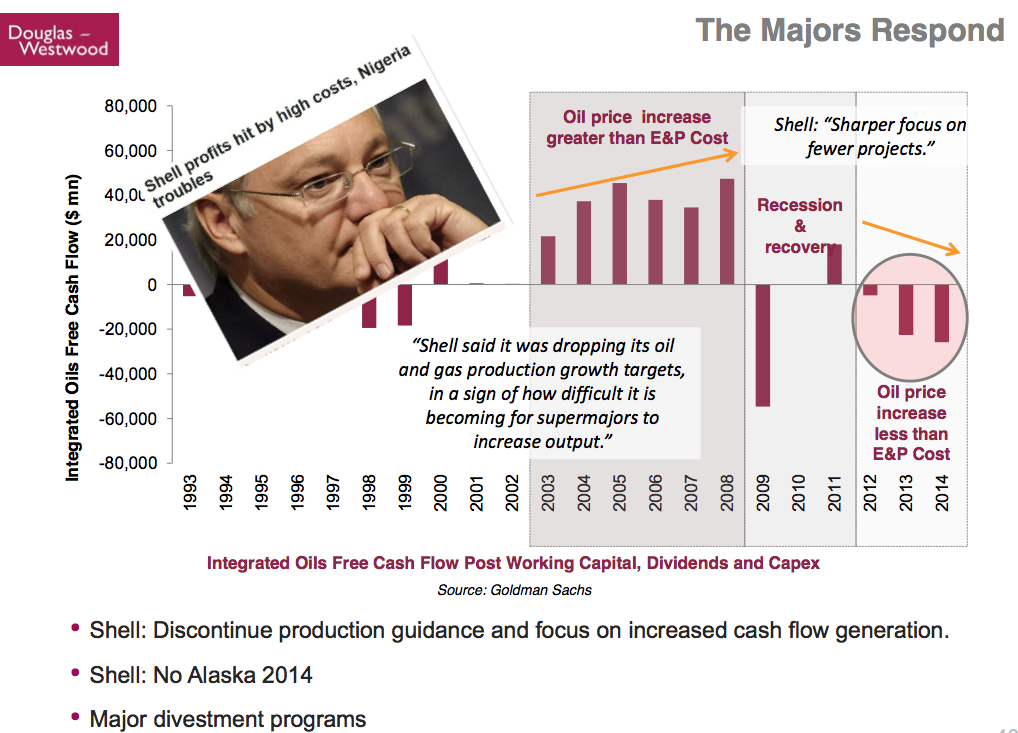

En la diapositiva a continuación, Kopits muestra cómo el aceite de Shell está respondiendo a la mala situación del flujo de caja de las grandes compañías petroleras, en base a los recientes anuncios.

Básicamente, Shell está recortando. Ya no va a decir a los inversores cuánto planea producir en el futuro. En su lugar, se centrará en la generación de flujo de caja, al menos en parte, mediante la venta de los programas existentes.

De hecho, Kopits informa que todas las grandes compañías petroleras están reportando los programas de desinversión. ¿La venta de activos realmente resolver los problemas de las compañías petroleras? Lo que las compañías petroleras que realmente me gustaría hacer es elevar sus precios, pero no pueden hacer eso, porque no se fijan los precios, el mercado y los precios no son lo suficientemente altos. Y las compañías petroleras realmente no pueden reducir los costos. Así que en vez, venden activos para pagar dividendos, o tal vez sólo para salir del negocio. ¿Pero esto es sostenible?

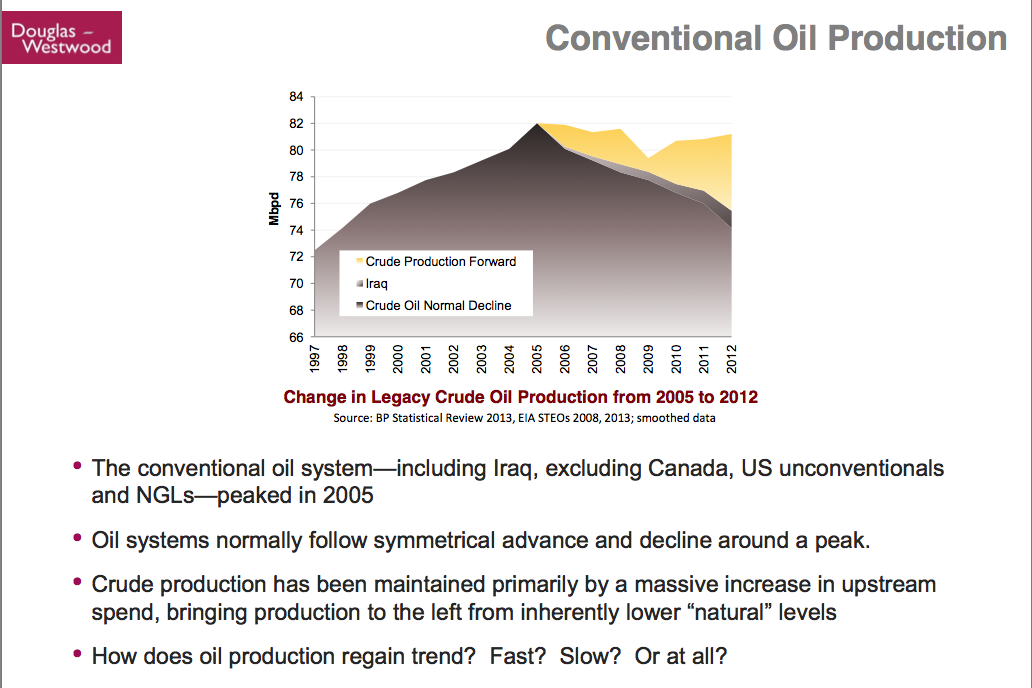

La diapositiva anterior muestra que la producción de petróleo convencional alcanzó su punto máximo en 2005. La línea superior es la producción de petróleo convencional (calculados como la producción mundial de petróleo, líquidos de gas natural menos, y menos de esquisto de Estados Unidos y otros no convencional, y las arenas bituminosas de Canadá menos). Para llegar a su estimación de "Petróleo Crudo Disminución normal," Kopits utiliza la imagen especular de la subida de la producción de petróleo convencional antes de 2005. También muestra una línea separada para el aumento de la producción de petróleo de Irak desde 2005. La porción amarilla llamada " la producción de crudo hacia adelante "es entonces la línea superior, a menos que los otros dos elementos. Se ha tardado $ 2.5 billones de dólares para añadir este nuevo bloque amarillo. Ahora bien, esta estrategia ha seguido su curso (sobre la base de los malos resultados compañías están informando de la perforación reciente), así que lo que va a hacer las compañías petroleras ahora?

Por encima, Kopits muestra evidencia de que muchas empresas en los últimos meses han sido recortando los presupuestos. Estos son grandes reducciones a miles de millones y miles de millones de dólares.

En el gráfico anterior, Kopits intenta estimar la forma de la pendiente descendente en los gastos de capital. Esta tabla no es para todas las empresas. Excluye las empresas más pequeñas, y excluye las compañías petroleras nacionales, por lo que es alrededor de un tercio del mercado. La línea horizontal gris en la parte superior es el consenso de la industria en octubre. Las otras líneas representan las estimaciones más recientes de la forma en gasto de capital está disminuyendo. El descenso más pronunciado es el pronóstico basado en el anuncio de Hess. El siguiente más pronunciada (la línea gris de puntos) es el pronóstico basado en reducción de Shell. El recorte de la parte del mercado no se muestra en la tabla es probable que sea diferente.

El petróleo y el crecimiento económico

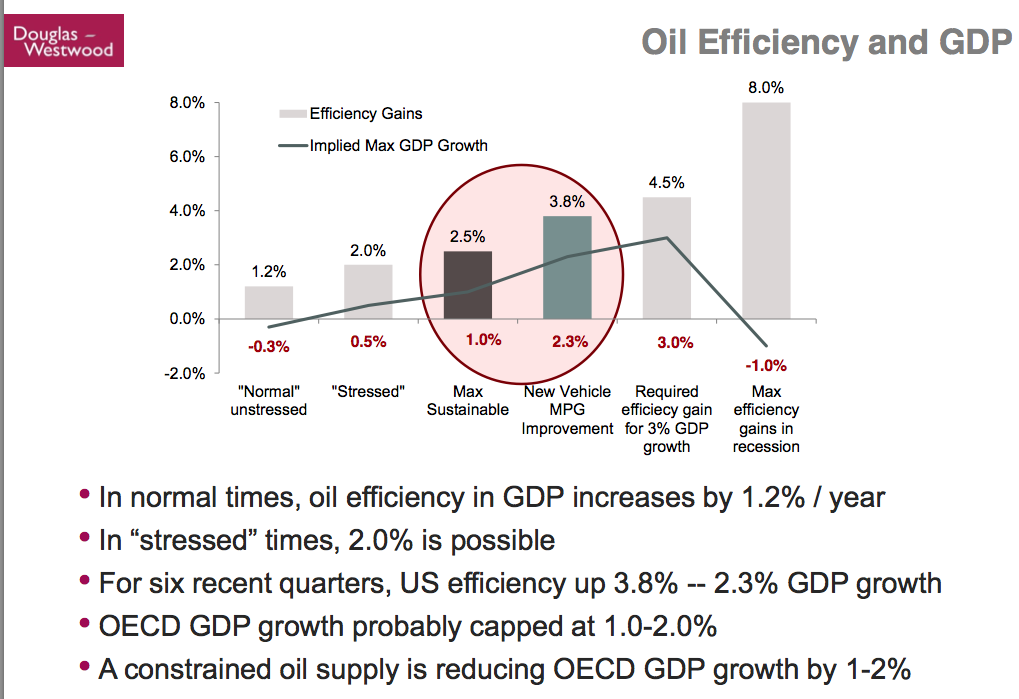

Kopits ofrece su punto de vista de la cantidad de la eficiencia se puede ganar en un año dado, en la diapositiva a continuación:

En su opinión, el incremento máximo sostenible en la eficiencia es del 2,5% en los no recesiones, pero un aumento más normal es de 1% por año. En los niveles de crecimiento actuales de suministro de aceite, el crecimiento del PIB de la OCDE tiene un tope de 1% a 2%. El efecto del suministro de petróleo limitada está reduciendo el crecimiento del PIB de la OCDE para el 1% y el 2%.

En su opinión, el incremento máximo sostenible en la eficiencia es del 2,5% en los no recesiones, pero un aumento más normal es de 1% por año. En los niveles de crecimiento actuales de suministro de aceite, el crecimiento del PIB de la OCDE tiene un tope de 1% a 2%. El efecto del suministro de petróleo limitada está reduciendo el crecimiento del PIB de la OCDE para el 1% y el 2%.

conclusiones

Mientras que los modelos limitadas por la demanda dominan el pensamiento, de hecho, un modelo limitado por la oferta es más apropiado en los últimos años.

Mientras que los modelos limitadas por la demanda dominan el pensamiento, de hecho, un modelo limitado por la oferta es más apropiado en los últimos años.

Las observaciones de Gail

Un punto obvio, que me pareció oír al escuchar la presentación de la primera vez, pero no oí la segunda vez es: "¿Quién va a comprar todos estos activos en el mercado, y a qué precio?" China parecería ser un posible comprador, si uno va a ser encontrado. Pero cuando varias empresas quieren vender activos al mismo tiempo, una persona se pregunta qué estarán disponibles los precios.

La nueva estrategia es, en efecto, el mantenimiento de los dividendos devolviendo parte de capital. Está claro que no es una estrategia muy sostenible.

Se tomará un tiempo para que estos la reducción del tamaño de los gastos de Capex para encontrar su camino a través de la producción de petróleo, pero muy bien podría comenzar en un año o dos. Esto es preocupante.

Lo que estamos viendo ahora es un recorte de lo que las empresas consideran "aceite económicamente extraíble", algo que no es exactamente reportados por las empresas.Espero que lo que se vende fuera es en su mayoría no "reservas probadas".

En esta charla, parece que la falta de inversión suficiente está a punto de llevar el sistema hacia abajo. Eso es básicamente el límite esperado bajo límites del crecimiento.

En teoría, si una expansión de la demanda de petróleo de China trae los precios del petróleo de nuevo, en teoría podría alentar a un aumento en la actividad de perforación.Pero es dudoso que las economías podrían soportar los precios altos, que ya están teniendo problemas en los niveles de precios actuales, teniendo en cuenta la continua necesidad de flexibilización cuantitativa para mantener las tasas de interés bajas.

No hay comentarios.:

Publicar un comentario