Resumen

La OPEP se reúne de nuevo después de 6 meses, el 25 de mayo. Ellos pueden parar, ampliar o profundizar los recortes.

El consenso es que la OPEP y no OPEP se pondrán de acuerdo para extender otros 6 meses a partir de los recortes actuales y posiblemente más.

Los recortes de la OPEP no tuvo un impacto en los precios debido al aumento de la producción de pizarra y los países de la OPEP de venta de sus inventarios.

El cumplimiento de la OPEP ha sido sorprendentemente muy alta, pero una extensión más larga podría tentar a los miembros de la OPEP para engañar al igual que lo han hecho históricamente.

Ahora ha sido casi 6 meses desde que la OPEP decidió por primera vez reducir su producción en 1,2 mmbd. Incluso países no OPEP como Rusia se unieron a ellos, cortando colectivamente casi 1,8 mmbd. Sin embargo, lo que era aún más sorprendente en el mercado era que la OPEP cumplió con sus cortes, ya que entienden la gravedad del exceso de petróleo actual. La historia nos ha demostrado países de la OPEP son muy propensos a engañar ya que no hay penalización por infringir sus recortes de producción prometidos.

A pesar de la iniciativa de la OPEP, los precios han vuelto a niveles similares antes de su decisión de recortar. La OPEP se reúne ahora de nuevo el 25 de mayo para decidir si se debe detener, o incluso se extienden a profundizar los recortes de los actuales 1,2 mmbd. Recientes titulares han demostrado que Arabia Saudita está tratando de extender los recortes durante otros 9 meses para traer los inventarios globales por la espalda a la media de 5 años. Sin embargo, mirando a los últimos 6 meses, la extensión de la OPEP dará otro salvavidas a los productores de petróleo de esquisto de Estados Unidos. Lo mejor para la OPEP sería no renovar los recortes, dejar que el mercado tome un éxito en el corto plazo y dejar que el crecimiento de la demanda mundial de petróleo, finalmente, a reducir los excedentes de inventario. Como cualquier manera, van a perder el control del mecanismo de precios del petróleo.

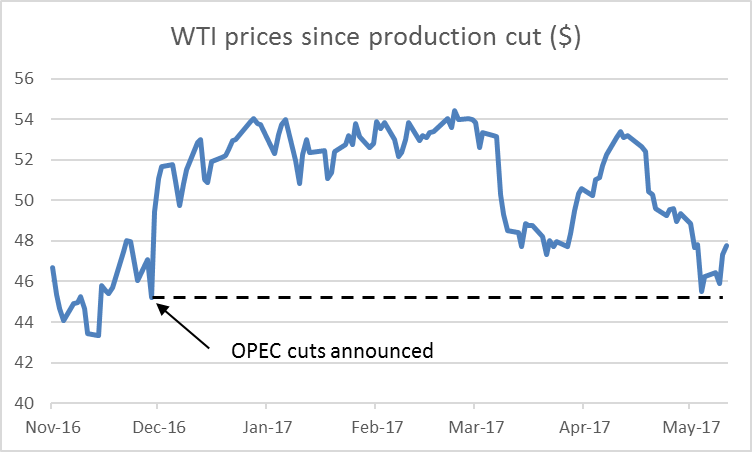

Los precios en los últimos 6 meses

(Fuente: Nymex)

Después de un salto inicial en diciembre, los precios alcanzaron un máximo de $ de 54. Sin embargo, ese optimismo pronto comenzó a desvanecerse cuando la producción de Estados Unidos siguió aumentando y los inventarios globales no estaban cayendo tan rápido. Durante 3 meses, los precios negociados en un rango muy estrecho ya que parecía que los recortes de la OPEP habían dado un piso a los precios.

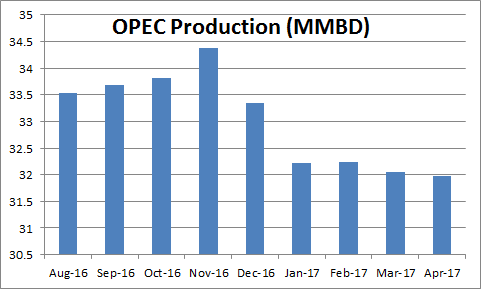

Producción de la OPEP

La OPEP sorprendió al mercado mediante el compromiso de los recortes prometidos. No todos los países comprometidos con sus cortes, pero Arabia Saudita sobre entregado ayudar al grupo a alcanzar la meta de 1,2 mmbd. Sin embargo, antes de que se acordaron los recortes de todos los países de la OPEP aumentaron su producción en noviembre. Producción se disparó a 34,4 mmbd (1,2 MMbd por encima de su 33,2 mmbd de base que fue fijado por sus cortes). Esto significaba que el primer mes de cortes fue simplemente compensar el aumento de producción noviembre. De los 6 meses de corte 1 mes fue ineficaz, ya que simplemente compensar el aumento de producción noviembre.

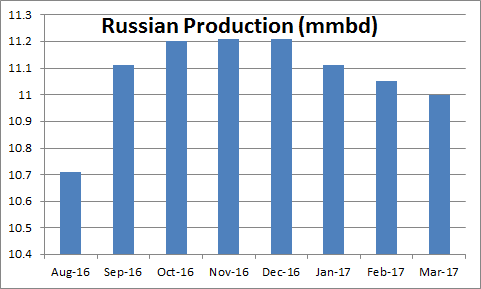

Producción de Rusia

Rusia fue el mayor contribuyente a los recortes no OPEP que proporcionan el 50% de 0,6 mmbd cortes de la no-OPEP. Rusia era incapaz de cortar de inmediato su participación en la producción. Sin embargo, los datos más recientes (mar-17) muestra que todavía no han reducido su producción en 0,3 mmbd. Nos estamos acercando al final del contrato de 6 meses y Rusia habríamos entregado solo 1-2 meses de recortes prometidos. Esto no va a ir bien con la OPEP, ya que querían una acción coordinada.

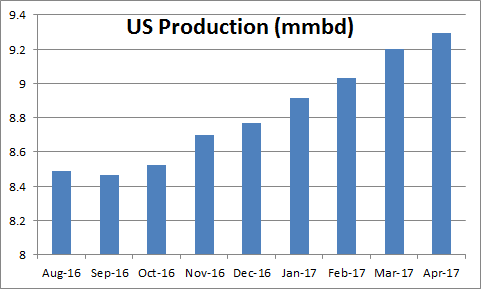

La producción de EE.UU.

Fuente: EIA

La producción estadounidense es la mayor razón por la cual estos recortes de la OPEP no funcionaron. La producción estadounidense se recuperó de 8,5 MMBD en octubre para un asombroso 9,3 MMBD en Abril. Incluso las previsiones más optimistas no podían predecir un aumento del 0,8 mmbd en 6 meses. El último pronóstico de energía a corto plazo de la EIA espera que la producción estadounidense de llegar a 10 mmbd en 2018. Fuera de la OPEP de 1,2 MMBD, US esquisto aumenta la producción offset casi dos terceras de los recortes de la OPEP.

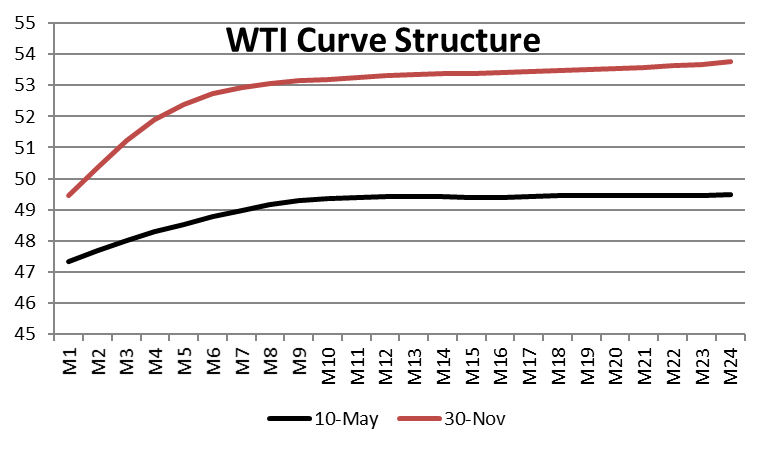

Estructura curva de Precios

Una de las pequeñas victorias de la OPEP en los últimos 6 meses fue reducir el contango en la curva de precios. A medida que los precios diferidos cayeron más rápidamente que los precios al contado y la curva aplanada, los productores de esquisto de Estados Unidos no será capaz de cubrir la producción a un precio mayor. Sin embargo, para que la OPEP para causar el máximo dolor a los productores estadounidenses de esquisto, que necesitan backwardation cuando los precios diferidos son más bajos que los precios al contado. Sin embargo, con cerca de altos inventarios récord de US, backwardation en la curva WTI parece una realidad lejana.

Lo que es diferente esta vez?

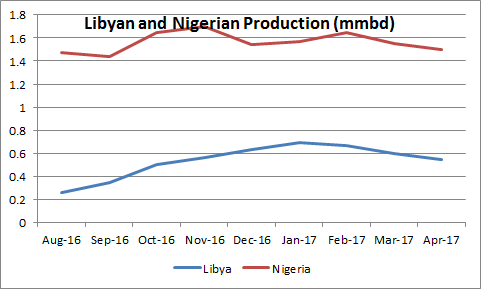

Una de las razones por las cuales la OPEP comprometidos con sus 1,2 mmbd cortes se debía a que la producción de Libia y Nigeria no aumentó de manera espectacular. A pesar de que estos dos países están exentos de producción, cualquier aumento de su producción hacen el trabajo de la OPEP mucho más difícil para los próximos 6-9 meses. La producción de Libia está ahora cerca 0.8MMBD que está en el nivel más alto desde diciembre de 2014. Tienen otro 0.2MMBD de la producción sentados sin hacer nada debido a un desacuerdo con la financiera (BASF), filial de BASF Wintershall. ( Fuente ). Esto, en teoría, debería ser un problema más fácil de resolver que el malestar social. Por otro lado, la producción de Nigeria se espera un impulso de 0.2-0.3MMBD como Forcados cargamento fue enviado esta semana por primera vez desde febrero, cuando se hizo fuera de línea ( Fuente ). Es casi imposible predecir la futura producción de Libia y Nigeria, sin embargo, al ritmo actual de producción de Libia y Nigeria puede aumentar por un 0.5MMBD colectiva.

Conclusión

La OPEP no tiene ninguna solución simple para el exceso de petróleo actual. Lo mejor para ellos sería parar los recortes actuales y dejar que los precios caigan. Esto sería disminuir el crecimiento de la producción de esquisto y el excedente de inventario con el tiempo se interceptara con el crecimiento de la demanda mundial de petróleo. Sin embargo, dada la difícil situación de las finanzas de muchos países de la OPEP este será un medicamento muy difícil de tragar.

No hay comentarios.:

Publicar un comentario