Resumen

El cambio de paradigma es cuando los productores de esquisto de EE. UU. Cambian el modelo comercial de "crecer a cualquier costo" a "volver enfocados".

Explicamos en este artículo que el cambio de paradigma esta ocurriendo porque Shale está "forzado" a realizar el cambio.

La falta de financiamiento externo en 2017 hace que el crecimiento agresivo en 2018 sea efectivamente imposible, dejando obsoleto el consenso sobre las estimaciones de crecimiento del petróleo de esquisto bituminoso.

La disciplina en el gasto de capital por lo general tiene lugar al final de un ciclo de productos básicos.

Esta idea fue discutida en mayor profundidad con los miembros de mi comunidad de inversión privada, HFI Research. Hazte miembro hoy >>

(Nota: Este artículo se publicó por primera vez a los suscriptores de HFI Research el 8 de octubre. Este es el tipo de artículos que publicamos en nuestro informe principal semanal. Si le parece útil, sabemos que encontrará valor al ser un suscriptor de HFI Research. están interesados, pueden suscribirse aquí .) Esta es una continuación de nuestro informe, " Cambio de paradigma: las existencias de energía están en el umbral de una tendencia alcista de varios años ".

En la parte 1 de nuestra serie de cambio de paradigma , notamos que el gran cambio en los próximos años será un cambio en el gasto de capital de las compañías de E & P de "crecer a cualquier costo" a "volver enfocadas".

En este artículo, vamos a explicarte por qué las probabilidades están muy arraigadas para que se produzca este cambio de paradigma, y por qué tan pocos lo insinúan y lo preparan para su pronóstico.

La falta de habilidad para crecer ...

Durante la mayor parte de 2017, hemos visto varias veces que los productores de esquisto de EE. UU. Decepcionan a la orientación. Los productores de esquisto demasiado agresivos han tenido que forzar las estimaciones de producción de crudo o aumentar el gasto de capital para combatir la menor eficiencia de perforación.

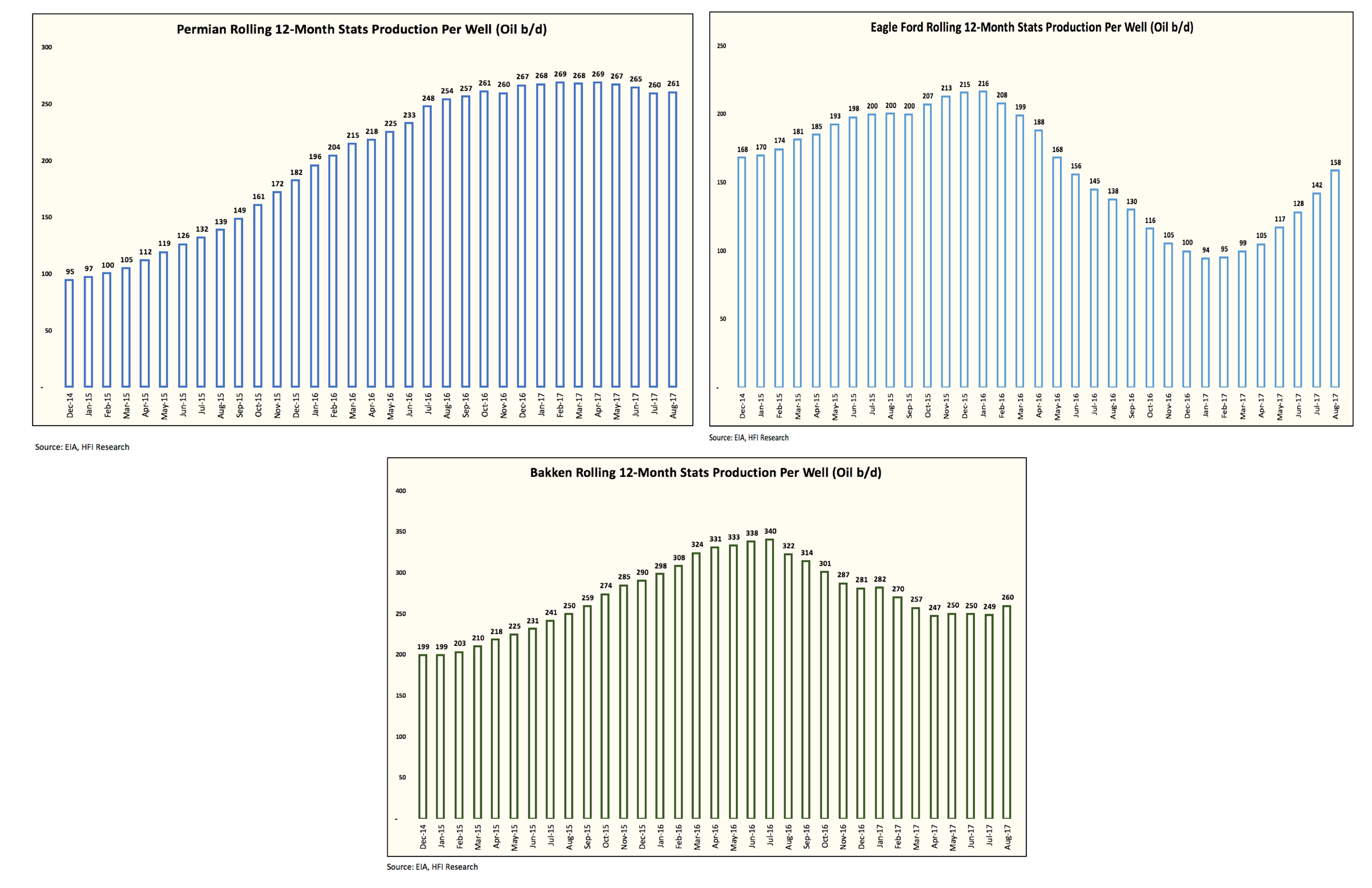

Desde una perspectiva de alto nivel, también vemos esto en las cifras de producción por pozo para Permian, Eagle Ford y Bakken.

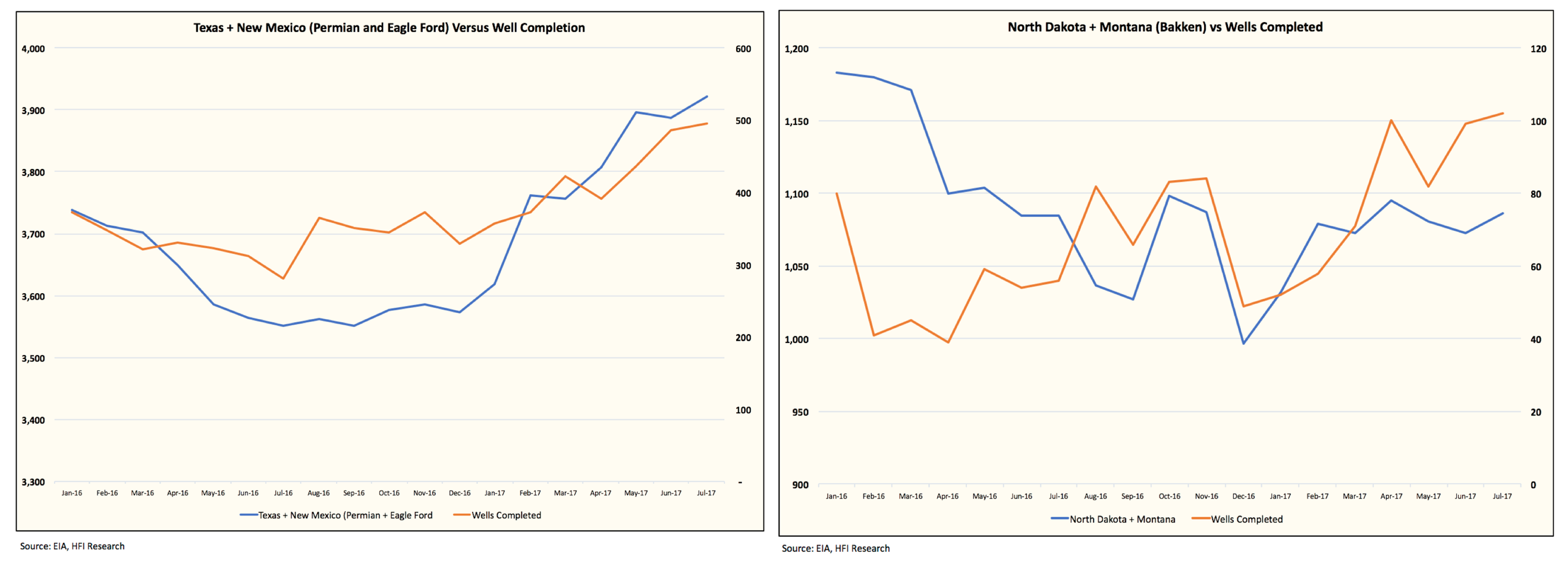

También sabemos por nuestro estudio cuidadoso de las cuencas de esquisto bituminosas de EE. UU. Que sin un aumento correspondiente en las terminaciones de pozos, la producción de esquisto bituminoso de EE. UU. Continuará con las débiles cifras de crecimiento futuras .

Lo interesante de esta ventaja que tenemos es que todavía no muchos analistas han entendido esta idea. Algunos de los analistas siguen señalando al aumento de los DUC como una razón por la cual las cifras de producción de la encuesta mensual de EIA difieren materialmente de las estimaciones semanales. Todavía tenemos que ver a un analista de ventas culpar a "menor producción por pozo" como una razón para la decepción.

Ahora que tiene esta ventaja sobre el resto de la multitud, puede llegar a conclusiones que otros verán, lo cual, desde nuestro punto de vista, le brinda la ventaja que necesita para mantenerse confiado durante el próximo ciclo alcista .

Los productores se ven obligados a enfocarse más en los beneficios ...

El conocimiento común en el mercado es que los productores de esquisto bituminoso ( XOP ) gastan más que el flujo de caja operativo para aumentar la producción. Dado que la tasa de declive base para la mayoría de los productores se encuentra en el rango ~ 30% +, el gasto de capital está fuertemente ponderado hacia el reemplazo de producción versus el crecimiento orgánico.

Durante la mayor parte de 2017, vimos a los inversores comenzar a rechazar E & Ps indiscriminadamente.

Esta divergencia desde donde los productores deberían comerciar y en dónde están comercializando ha cerrado de hecho el financiamiento externo de los mercados de acciones. El monto total de capital acumulado en 2017 es menos del 10% de la cantidad recaudada en 2016 (~ $ 6 mil millones 2017 vs. ~ $ 65 mil millones en 2016).

También hicimos un examen de 52 compañías de E & P y analizamos su crecimiento de líquido proyectado. El desembolso de capital total por encima del cuartil superior del grupo E & P es aproximadamente ~ 30% y el gasto total de gasto de capital es de ~ $ 18,000 millones. Sin capital acumulado hasta ahora en 2017, ¿cómo estos productores mantendrán el gasto externo?

Este es otro viento en contra para el público más bajo para la gente más larga, ya que la falta de financiamiento externo este año casi garantiza el pésimo crecimiento de la pizarra en 2018.

Es por eso que la narrativa se ve obligada a cambiar ...

Repasemos rápidamente dos de las cosas que dijimos.

En primer lugar, sabemos que la productividad no está realmente mejorando a nivel de cuenca y que un aumento proporcional en las actividades de terminación de pozo generará un crecimiento de la producción. Pero para que las actividades de terminación de pozos aumenten, la inflación de los costos de mantenimiento aumentará, convirtiéndose en un arma de doble filo para los productores.

En segundo lugar, su falta en el mercado de financiamiento externo para los productores de esquisto ha sofocado los agresivos objetivos de crecimiento para 2018. Esto hace que los presupuestos de capital en 2018 sean increíblemente difíciles para los productores que todavía están pensando en "crecer a cualquier costo" como el anuncio de cualquier el plan de financiamiento externo para el crecimiento será castigado de inmediato por los inversionistas.

Esas dos razones son precisamente por las que creemos que a partir de las teleconferencias del tercer trimestre comenzará a escuchar a los ejecutivos de E & P hablar de "gastos de capital prudentes". Algunos incluso podrían comenzar a sugerir formas de recompensar a los accionistas mediante recompras de acciones o dividendos. Un gran ejemplo es lo que Anadarko ( APC ) recientemente hizo con el anuncio de un plan de recompra de acciones de $ 2.5 mil millones. Al mercado le encantó, y todos lo notaron.

Los inversores no caerán en esto otra vez ... al menos por ahora

Al igual que cualquier ciclo de productos básicos, el gasto de capital prudente se convierte en el tema de discusión generalmente en el punto más bajo del ciclo. Los productores ciertamente han pasado por un par de años tumultuosos, y los inversionistas que han estado retenidos comenzarán a forzar a estos productores a gastar más cautelosamente. El momento también es interesante desde el punto de vista cómico, ya que coincide con el comienzo de una nueva tendencia alcista en el producto básico subyacente , y el impacto reflexivo de los mercados (teoría de George Soros) comienza a recompensar a estos productores a través de mayores precios de las acciones.

Esto, a su vez, inicia un ciclo virtuoso en las primeras entradas de este nuevo ciclo de productos básicos. Los productores que son disciplinados están siendo recompensados con precios cada vez mayores de las acciones, lo que a su vez le da al operador un bucle de retroalimentación reflexiva de que el gasto prudente es el camino a seguir. El rendimiento del capital invertido aumenta exponencialmente y atrae a más inversores, y mejora aún más la idea de que un gasto de capital prudente es lo correcto. Esto continúa durante unos años hasta que el retorno del capital invertido se vuelve demasiado atractivo para los observadores externos, luego las inundaciones de capital en.

Como todos los ciclos de commodities, cuando comenzamos a escuchar acerca de la reactivación de los presupuestos de capital de inversión agresivos y que el acceso al capital se vuelve aún más disponible, sabemos que este ciclo va a terminar pronto. Pero en este período del ciclo de las mercancías, alguna nueva narrativa se afianzará. Ya sea que el crecimiento de la demanda de petróleo de India impulse la demanda del mercado petrolero o la caída de la oferta no perteneciente a la OPEP, una nueva narrativa se afianzará y probablemente se asemejará a algo así como "falta de suministros de petróleo".

Los inversores se entusiasmarán mucho, y para este momento (probablemente 2023), los vehículos eléctricos podrían ser una amenaza potencial dentro de los próximos 10 años (2033 marcos de tiempo). A los inversores no les importará ya que el mundo podría no tener suficiente petróleo, las acciones de energía ( XLE ) son las más populares en el mercado porque tienen el mayor rendimiento del capital invertido, y las valoraciones serán absurdas.

Si cree que estamos pronosticando demasiado lejos, simplemente estamos repitiendo el libro de jugadas para los ciclos históricos del mercado. La teoría de la reflexividad explica este fenómeno mejor que cualquiera de las teorías económicas, y si realmente podemos comprender la teoría de la reflexividad, podemos aprender a manejar los ciclos de estallido del auge mejor que los demás, una verdadera ventaja en los mercados

No hay comentarios.:

Publicar un comentario