Resumen

Los datos de EIA muestran un marcado descenso en la productividad del petróleo por equipo nuevo para Eagle Ford en comparación con 2016.

Algunos de los declives pueden estar relacionados con un aumento en los pozos perforados pero no completados (DUC).

Sin embargo, la productividad del gas natural no muestra una disminución con el número de plataformas de gas activas aún cerca de mínimos históricos.

Aunque no podemos estar seguros, una posibilidad es que los pozos de petróleo en Eagle Ford estén produciendo más gas (o LGN) en relación con el petróleo.

A pesar de la recuperación en los precios del petróleo y el repunte en el conteo de plataformas de cuencas, la producción de petróleo se mantiene estable y prácticamente sin cambios desde principios de 2016.

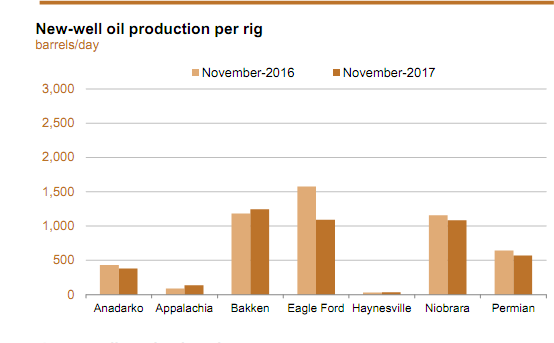

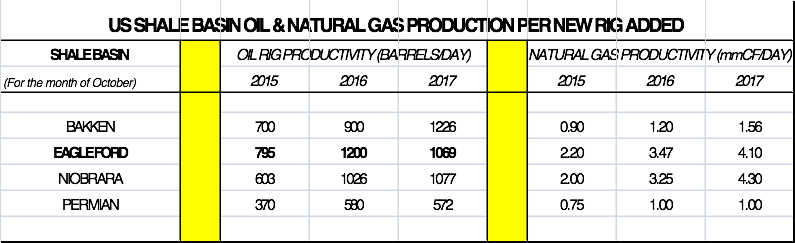

En este artículo, damos un vistazo más detallado al informe de productividad de EIA más reciente publicado para octubre de 2017 y evaluamos qué significa, si acaso, los datos para la producción de petróleo de EE. UU. Y los precios de la energía (NYSE: USO ), así como las compañías en la energía sector (NYSE: XLE ) avanzando. El informe más reciente indica algunas dinámicas interesantes que ocurren dentro de ciertas cuencas de lutitas, específicamente el Eagle Ford. El punto de datos más notable que nos queda es el cambio a la baja en la productividad del petróleo por plataforma nueva en Eagle Ford, como se muestra en el siguiente gráfico.

Aunque la productividad de la plataforma petrolera se mantiene prácticamente sin cambios en la mayoría de las principales cuencas de esquisto bituminoso, durante los últimos 12 meses ha habido un descenso notable en la productividad del petróleo de Eagle Ford.

Fuente: EIA

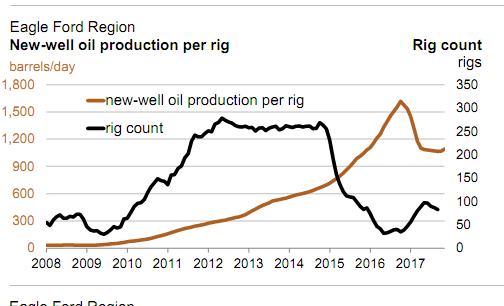

El siguiente gráfico muestra la tendencia a la baja de la productividad en Eagle Ford aún más claramente. Tras un aumento constante desde que la cuenca de esquisto se convirtió por primera vez en un objetivo para el desarrollo en 2009, la productividad parece haber alcanzado su punto máximo a fines de 2016.

Fuente: EIA

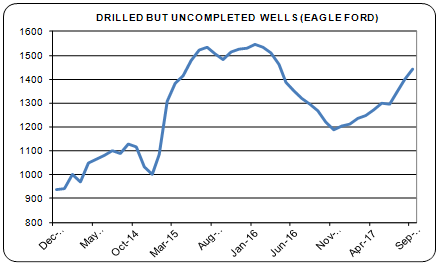

Algunos pueden señalar que el número de plataformas en servicio activo en Eagle Ford ha aumentado considerablemente desde finales de 2016, y por lo tanto, la productividad también podría repuntar, y la reciente disminución en la relación se debe simplemente a una función de una relación rezagada entre el dos variables. La disminución de la productividad por plataforma también podría ser el resultado de un aumento en el número de pozos perforados pero no completados (DUC). Muy simplemente, los pozos completados que no se ponen en producción inmediatamente tenderían a deprimir la productividad total por plataforma, pero solo temporalmente.

Al observar los datos de EIA para los DUC en Eagle Ford, podemos ver que de hecho ha habido un modesto aumento en el número total de DUC este año. Esto puede explicar en parte parte de la disminución en la productividad del petróleo en la cuenca durante el año pasado, aunque no estamos seguros de que sea el único factor, como explicamos a continuación.

Fuente: EIA

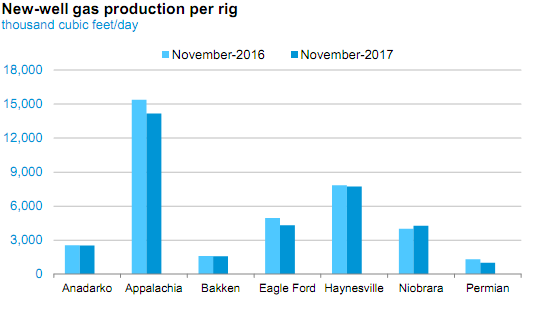

No somos expertos en la industria y, por lo tanto, no pretendemos saber la respuesta exacta. Sin embargo, en este artículo, esperamos hacer algunas observaciones más profundas que tal vez plantearán algunas preguntas para una mayor investigación. Algo que es notable es que a pesar de la disminución en la productividad del petróleo por cada plataforma nueva en Eagle Ford, la productividad del gas natural no parece haber sufrido la misma disminución considerable, como se refleja en el siguiente gráfico. Y teóricamente, si la disminución en la productividad del petróleo es el resultado de un aumento en los DUC, la productividad del gas natural debería reflejar la misma disminución.

Fuente: EIA

De hecho, si echamos un vistazo a los datos de productividad de petróleo y gas de los últimos tres años (octubre), podemos ver que ha habido una disminución relativa notable en la productividad de la plataforma petrolera en comparación con la productividad de la plataforma de gas natural en Eagle Ford. No somos los primeros en señalar el reciente declive en la productividad del petróleo de Eagle Ford como un problema y dirigiremos a los lectores al siguiente artículo para un análisis más detallado.

Fuente: EIA

Como muestran los datos de EIA, la productividad de la plataforma petrolera en Eagle Ford es solo un 34% más alta en comparación con 2015, mientras que la productividad de la plataforma de gas natural es casi el doble. Algo está sucediendo aquí, y aunque no podemos estar seguros, podemos especular. Una respuesta puede ser el hecho de que hay más plataformas enfocadas en el gas natural en servicio en comparación con hace uno o dos años. El EIA calcula sus datos de productividad agregando la producción total de petróleo y gas natural y comparando esto con el número total de plataformas en servicio activo, independientemente de si ese equipo se ha desplegado para perforar principalmente petróleo o gas natural.

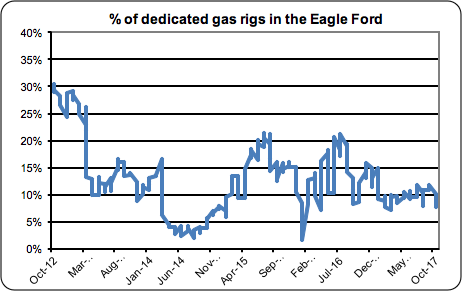

Entonces, ¿esto es lo que está sucediendo en Eagle Ford? Como indica el segundo gráfico de este artículo, el recuento total de plataformas en Eagle Ford se ha más que duplicado en los últimos 12 meses, por lo que tal vez se haya desplegado una mayor proporción de las plataformas en servicio para perforar en busca de gas natural. Sin embargo, si miramos el conteo de plataformas de petróleo y gas para Eagle Ford (datos de Baker Hughes), podemos ver de hecho que la proporción no ha cambiado apreciablemente en los últimos dos años. De hecho, el número total de plataformas (términos absolutos) en el servicio activo dedicado a la perforación de gas natural se mantiene cerca de un mínimo histórico (5 frente a 3), según los datos más recientes de la semana que finalizó el 20 de octubre.

Por lo tanto, lo único que podemos deducir de todo esto es que, a un nivel agregado , Eagle Ford ahora está produciendo más gas natural (y / o líquidos de gas natural (LGN)) en relación con el petróleo. Este podría ser el caso si todos los pozos DUC son principalmente pozos petroleros y no pozos de gas natural. Pero dado el precio más bajo para el gas natural y la recuperación en los precios del petróleo, esto realmente no tiene sentido. Lamentablemente, la EIA no proporciona un desglose entre los pozos DUC de petróleo y los pozos DUC de gas natural. También es posible que la productividad de los pocos dedicados de gas natural que se perforan cada año haya aumentado marcadamente y por alguna razón que este nivel de productividad mejorada no se pueda reflejar en la extracción de petróleo de los pozos de petróleo dedicados en la cuenca.

Sea cual sea el motivo real, también debemos considerar seriamente la posibilidad de que la disminución en la productividad de la plataforma petrolera en Eagle Ford se deba a que los pozos petroleros que se están perforando se están volviendo más "gaseosos". Si estamos en lo correcto en nuestras suposiciones, ¿qué significa esto en adelante? Bueno, en primer lugar, dado el precio mucho más bajo para el gas natural en BTU ($ 18 frente a $ 50 para el petróleo), el precio realizado por barril se mueve más bajo de forma agregada, y por lo tanto, el precio de equilibrio para los nuevos pozos se moverá .

En un escenario muy simplista (estamos ignorando los LGN) donde la mezcla de petróleo a gas se mueve de digamos 80%: 20% a 70%: 30%, al precio actual, el precio de equilibrio podría cambiar de $ 50 a $ 55 (asumiendo $ 50 era el precio previo de equilibrio). No solo los precios de cesta realizados se moverán más bajos sino que también se requerirán más plataformas y servicios relacionados para lograr el mismo nivel de producción de petróleo que antes. Esto aumentará aún más el precio de equilibrio por barril de petróleo. Por lo tanto, es muy posible, dado un cambio en la relación petróleo / gas, que el precio de equilibrio podría aumentar de alrededor de $ 50 a $ 60 por barril de petróleo producido.

A primera vista, esto puede parecer negativo para los productores centrados en esta cuenca. Sin embargo, seamos claros sobre una cosa, todavía quedan reservas sustanciales de petróleo para ser explotadas en Eagle Ford, y al precio correcto, lo serán. Además, las previsiones muy optimistas para la producción de petróleo de EE. UU. No pueden basarse exclusivamente en el crecimiento de la producción del Pérmico, lo que sugiere que eventualmente será necesario el crecimiento de Eagle Ford y Bakken.

De hecho, como muestran los datos de la EIA a continuación, aparte del Pérmico, se espera muy poco crecimiento neto de las otras cuencas de lutitas importantes en el futuro, al menos en base al recuento actual de plataformas de cuencas y las medidas de productividad relacionadas. El conteo de plataformas existente para el Pérmico sugiere que el crecimiento en esta cuenca durante los próximos dos años probablemente llevará la producción total de petróleo de aproximadamente 2,6 millones de bpd en la actualidad a alrededor de 3,7 millones de bpd para fines de 2019.

Fuente: EIA

Los datos anteriores también son previos a la disminución anual de producción de la producción de petróleo convencional heredada (que generalmente es de mayor costo) en los EE. UU., Que todavía representa aproximadamente el 30% de la producción total de petróleo. Usando algunas suposiciones básicas, es bastante plausible que este declive heredado se esté ejecutando en alrededor de 100,000 a 150,000 bpd sobre una base anual. También cuestionaríamos el crecimiento previsto de la EIA para el Niobrara, dado que basan sus estimaciones en un recuento de plataformas de 40 contra 24 en los últimos datos de Baker Hughes.

Es posible que el EIA tenga una definición más amplia para la región de Niobrara e incluye algunas otras cuencas menores que, en el caso de los datos de Baker Hughes, caen dentro de la categoría "otros". Sin embargo, el conteo de plataformas para Niobrara según Baker Hughes ha disminuido de 30 a 24 en los últimos dos meses, lo que no implica un crecimiento continuo de la producción desde esta cuenca en nuestra opinión. De hecho, teniendo en cuenta la probable disminución del legado en la producción convencional de petróleo, el aumento en la producción total de petróleo de los EE. UU. Durante los próximos dos años puede, en el mejor de los casos, igualar el crecimiento neto en la producción de Pérmico prevista.

La demanda mundial probablemente llegará a 101 millones de barriles por día en la segunda mitad de 2019 y con un suministro actual de aproximadamente 97,5 millones, teniendo en cuenta un suministro adicional de crudo de poco más de 1 millón de bpd (incluso en el contexto de la OPEP y Rusia volviendo a la producción completa ), el mercado estará en déficit. Por lo tanto, si la dinámica descrita en este artículo es correcta, sugeriría que una vez más, los datos de la industria confirman la opinión de que el precio de equilibrio para el petróleo en todo el mundo es probablemente de alrededor de $ 60 (quizás incluso más), y ciertamente no de $ 50 o inferior.

Los datos también pueden reflejar el hecho de que una gran proporción de plataformas en servicio activo en Eagle Ford todavía están siendo operadas por compañías más pequeñas con superficies menos atractivas que han logrado sobrevivir al desplome de los precios de la energía durante 2014 y 2015. Sin embargo, sin acceso Para el capital, estas compañías más pequeñas no podrán mantener sus operaciones actuales sin precios significativamente más altos.

A medida que se atribuye una mayor parte del "conteo de plataformas" a los productores más grandes, la productividad del petróleo podría mejorar una vez más a medida que se explote más superficie "central". Sin embargo, incluso en este caso, no necesariamente implicará un aumento inmediato en la producción, ya que estos productores tienen presupuestos específicos y objetivos de producción a largo plazo basados en un precio específico a largo plazo. Si los precios de futuros que salen cinco o más años no aumentan, estos productores más grandes simplemente se contentarán con mantenerse en sus niveles de producción actuales y 'sentarse' en su superficie central en los años venideros.

En una nota final, también nos gustaría abordar otro aspecto de la producción de esquisto bituminoso que continúa cosechando presiones negativas, y esa es la alta tasa de declive que normalmente exhiben los pozos de esquisto bituminoso. Como ejemplo, la tasa de producción de un pozo típico de pizarra bituminosa podría disminuir en un 60% en el primer año de producción. Como tal, los productores de esquisto necesitan continuamente perforar nuevos pozos para mantener o aumentar la producción. Esto a menudo se cita como un factor negativo importante e incluso ha llevado a algunos administradores de fondos de cobertura infames a compañías "cortas" en la industria.

Si bien es cierto que las tasas de disminución suelen ser muy pronunciadas, lo que realmente importa es el costo de perforar y producir petróleo o gas de una lutita. El simple hecho es que si el costo de operación de un pozo típico es de $ 10 por barril y el costo de desarrollo de capital es de $ 20 por barril, entonces será rentable perforar para obtener petróleo o gas con cuenca de esquisto, sin importar la tasa de declive es (de hecho, su producción y costos de capital son una función de la tasa de disminución).

Estos costos varían considerablemente, y mientras que algunos productores tienen precios de equilibrio alrededor de $ 40 por barril, para otros, es mucho más alto, digamos $ 60. Tratar de atribuirle un precio de equilibrio "único" a toda la industria de esquisto de los Estados Unidos (ya sea por petróleo o gas) simplemente no es útil de ninguna manera. Lo que tampoco suele tenerse en cuenta es que la producción de esquisto tiene un período de producción de cola larga mucho más plano. Después de los primeros años, cuando la producción puede disminuir hasta en un 80%, la disminución de la producción se reduce a, en algunos casos, tan solo un 10% por año.

Los pozos de esquisto más viejos pueden continuar produciendo petróleo durante muchos años más y a una tasa de declinación mucho menos profunda que antes. A medida que este inventario de pozos de pizarra más viejos crece, proporciona un nivel básico de producción para toda la industria que mejora la flexibilidad de capital de las empresas del sector.

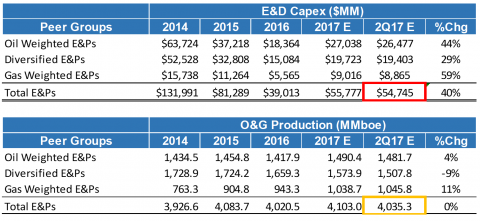

Desde nuestra perspectiva, las compañías con grandes reservas de petróleo de cuencas de esquisto en las áreas centrales seguirán siendo muy valiosas, no solo porque tienen grandes reservas sino también porque la producción de esquisto es de ciclo corto. El tiempo de espera para la producción es de alrededor de seis meses, en comparación con quizás cinco años para algunos proyectos costa afuera muy grandes. Los datos proporcionados a continuación por la energía de RBN se refieren a la flexibilidad de capital que ofrece la producción de lutitas. Una advertencia que debemos resaltar es que estos datos incluyen algunas de las grandes compañías o multinacionales que todavía tienen una producción convencional y / o costa afuera significativa, y no solo la producción de reservas de esquisto bituminoso.

Fuente: RBN Energy

Si nos enfocamos únicamente en E & Ps ponderados en petróleo (esta información es para productores norteamericanos), podemos ver que el gasto de capital disminuyó de $ 63bn a solo $ 18bn en 2016 antes de recuperarse a $ 26.4bn estimados en 2017. Sin embargo, la producción total de petróleo y gas seguirá siendo más alto en 2017 de lo que fue en 2014 o 2015. Esto sugiere que los productores de esquisto NO necesitan mantener su gasto de capital a un alto nivel cada año para mantener la producción y de hecho tienen mucha más flexibilidad en comparación con los que dicen una empresa que ya se ha comprometido con un proyecto grande, multianual y multimillonario.

Dado que las perspectivas a largo plazo para los precios del petróleo aún son muy inciertas y es probable que resulten extremadamente volátiles, la existencia de una producción de ciclo corto en una cartera equilibrada de activos petroleros tiene un valor considerable. Esperamos que las principales multinacionales se den cuenta de esto a lo largo del tiempo, y con gran parte de la superficie central ahora en manos de ellos mismos o de algunos productores intermedios, en realidad pueden tratar de adquirir estos productores intermedios.

No hay comentarios.:

Publicar un comentario