Por George Kaplan

La producción de petróleo de Noruega alcanzó su máximo entre 2000 y 2001; La producción de gas puede estar llegando a su máximo ahora. El petróleo alcanzó una baja en 2013 y luego se recuperó hacia un nuevo pico local, probablemente concurrente con el gas.

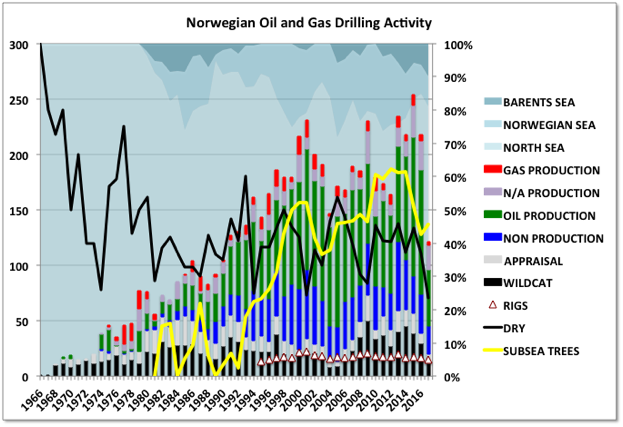

Perforación y Desarrollo

Lo más sorprendente que encuentro con su industria es que la caída en el precio del petróleo hizo casi ninguna diferencia en la actividad de perforación mostrada aquí (todos los datos aquí y abajo tomados de la NPD - Norwegian Petroleum Directorate - que proporciona más datos que casi cualquier otro tal organización).

Hubo un alto nivel de actividad de perforación en 2013 y 2014, que luego aumentó en 2015 y todavía era alto en 2016, aunque los números de los pozos de exploración parecen estar disminuyendo actualmente. Esto puede ser sólo una consecuencia del impulso acumulado en los años de precios altos, o debido a la influencia del régimen regulador noruego (que siempre ha tratado de suavizar la actividad de desarrollo, aunque menos recientemente con los nuevos gobiernos conservadores), un movimiento nuevas fronteras en los mares de Noruega y Barents (el gráfico del área de fondo muestra la proporción de pozos en cada mar). Los pozos de desarrollo marcados con N / A (información no disponible) son probablemente mayormente de petróleo a juzgar por los campos que se están perforando, los pozos de No producción son en su mayoría inyección con unos pocos para la observación y eliminación.

El número de aparejos y la proporción de pozos secos se han mantenido bastante estables, al igual que la proporción de pozos submarinos. Algunas de sus plataformas tienen plataformas de perforación dedicadas, lo que significa que es bastante barato perforar nuevos pozos y permite que incluso pequeños depósitos cercanos se desarrollen - por ejemplo Troll Brent B es un nuevo campo en producción este año con sólo 24 mmbbls OOIP y probable recuperación relativamente baja), y Sindre otro que es tan pequeño que no hay estimaciones todavía. También utilizan plataformas de cabeza de pozo con jack-ups, que permiten pozos de menor costo que un desarrollo submarino completo.

La perforación no ha dado lugar a muchos descubrimientos, sólo los dos pequeños campos antes mencionados son verdaderas "reservas" añadidas en los últimos cinco años, aunque hay algunos posibles hallazgos de recursos (para la descripción del significado de las categorías de recursos 4F, etc. . vea abajo). En general, sin embargo, ha habido una disminución en la actividad de la industria. Las aprobaciones para el desarrollo cayeron mucho en 2015 y 2016, pero ha habido una recuperación este año -sobre todo para los pequeños backs de campo próximo o los pozos de alcance creo- y en particular la inversión general cayó marcadamente por primera vez en 2014 hasta 2015 después de casi continuó el crecimiento exponencial, y es probable que vuelva a bajar en 2016.

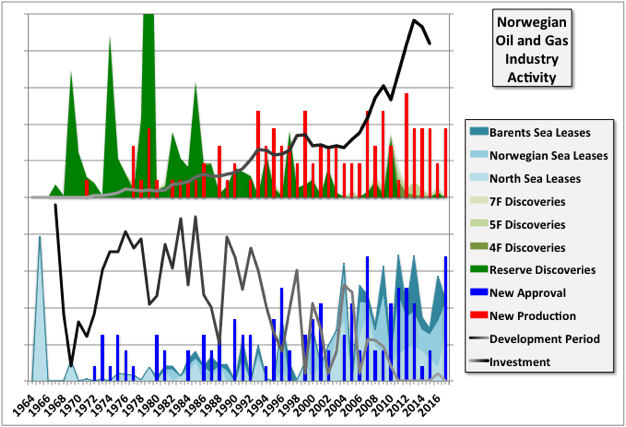

La nueva producción se ha mantenido estable, resultado de las decisiones anteriores, y la actividad de arrendamiento ha aumentado, con el interés de los mares de Noruega y Barents (aunque el Mar del Norte se aproxima a su final). El tiempo para desarrollar campos desde el descubrimiento se ha reducido a medida que la cuenca madura, esto coincide con el Reino Unido y probablemente la mayoría de otras áreas; actualmente tiene un promedio de alrededor de cuatro años, lo que significa que la mayoría de los desarrollos son pequeños y requieren relativamente poca evaluación, diseño y esfuerzo de construcción. En el gráfico de abajo todos los números se normalizan contra totales acumulados (arrendamientos por superficie, descubrimientos por equivalentes de petróleo recuperables).

Producción

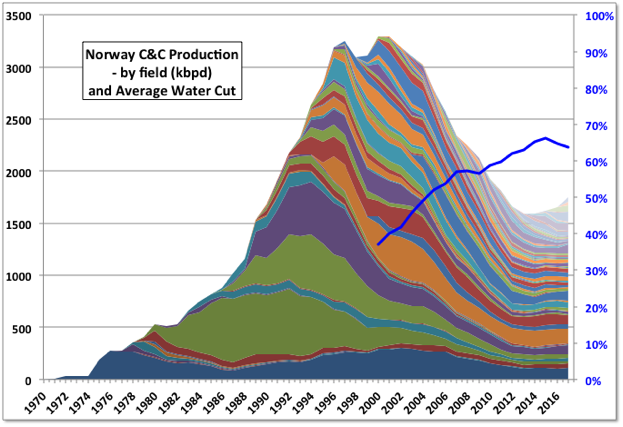

A pesar de la actividad de perforación se mantenie, es probable que la producción de petróleo vuelva a caer en el próximo par de años.

Los grandes campos, Ekofisk, Statfjord, Gullfaks y Oseberg, están ahora cerca del agotamiento y algunos están en fase de purga de gas; el crecimiento reciente ha sido de muchos campos pequeños, a menudo tie-backs submarinos. La actividad de perforación a partir de 2010 parece haber detenido una gran parte de la disminución de la produccion causada por los campos más antiguos y producido una meseta, con nuevos campos que proporcionan un ligero aumento.

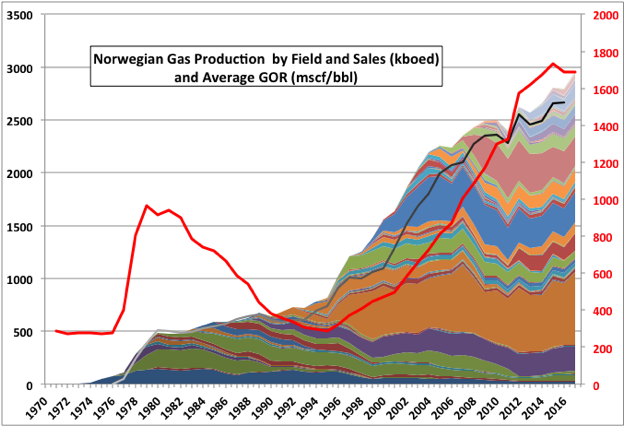

Su crecimiento más reciente ha sido la producción de gas con Troll el más grande, pero también de Snohvit (productor de GNL en el extremo norte) y Aasgard, Sleipner y Ormen Lange. Sin embargo, se están produciendo estos campos difíciles (posiblemente para cumplir con los acuerdos de venta) y la producción puede estar llegando a su punto máximo: y las recientes incorporaciones han sido de campos cada vez más pequeños. Ormen Lange está definitivamente en declive y el subsidio de producción de Troll fue aumentado recientemente por el gobierno, posiblemente para llenar el vacío. Los campos de GNL a menudo tienen largos acuerdos de entrega, veinte o más años, y la producción fija durante ese período, pero no sé si ese es el caso de Snohvit (que podría haber llegado a un mejor nombre también, si me preguntas - Realmente hice un trabajo en ello hace mucho tiempo cuando estaban buscando una opción flotante,

Tenga en cuenta que el gráfico muestra la producción real de cabeza de pozo de campo, sin embargo, una gran parte del gas ha sido re-inyectado para el apoyo de presión en algunos de los campos más grandes, y está (o será) producido solamente para la venta más adelante en la vida de campo.

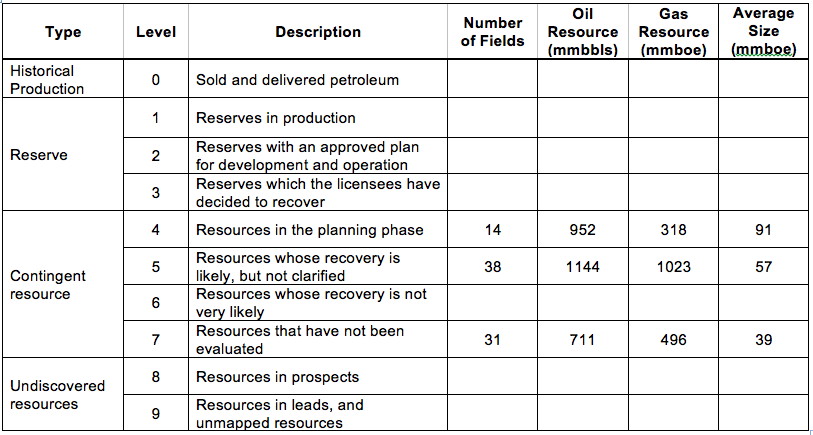

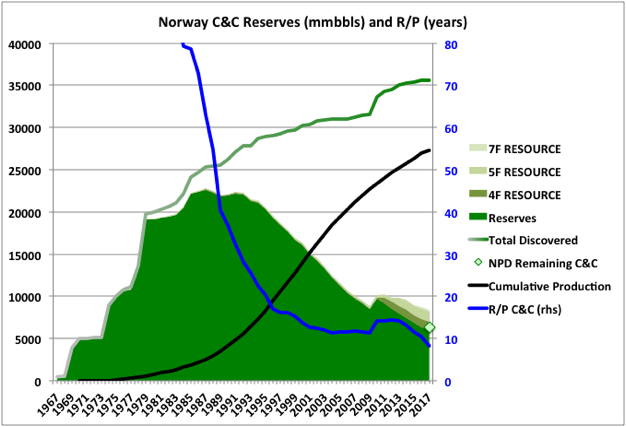

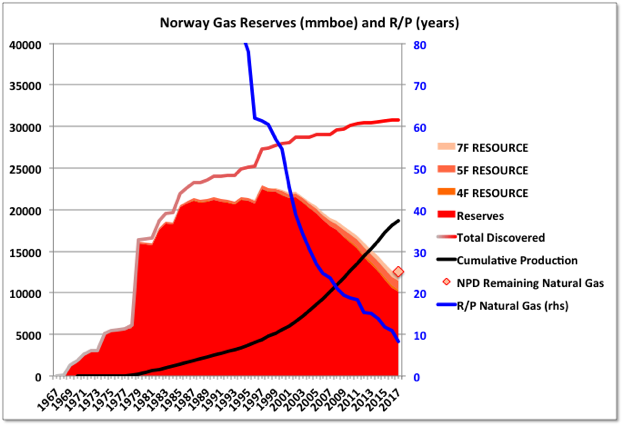

Reservas

La evolución de las reservas para petróleo y gas se muestra a continuación. NPD proporciona descubrimiento inicial y reservas actuales. Yo no podía coincidir con los números de producción. Es bastante cerca para el petróleo, pero no para el gas. Utilicé las cifras de ventas de gas (para permitir la reinyección), pero aún así había aproximadamente un 25% más de gas que la reducción de reservas (en comparación con sólo el 1% para el petróleo). Esto puede estar en parte relacionado con problemas de medición o con la conversión entre volúmenes de gas y barriles equivalentes (o en parte mi malentendido (GAS ASOCIADO AL PETROLEO NO TIENE RELACIÓN CON DEPLETACION DE RESERVAS DE GAS Y POR EL CONTRARIO INCREMENTA POR LA DEPLETACION DE LAS RESERVAS DE PETROLEO)). He mostrado el NPD restante número de reserva contra 2017 en las listas.

NPD no siguen las categorías probadas-probables-posibles-contingentes utilizadas en la mayoría de los otros lugares, pero tienen reservas y recursos a varios niveles dependiendo de su etapa de desarrollo. También dividir las cosas como 'F' para el primero, y 'A' para el adicional (que creo que cubre cosas como EOR si se está considerando). Los números que se indican a continuación son todos sólo para los recursos 'F' (podría ser que no haya asignaciones 'A' en ninguno de los campos actualmente). Sólo he incluido detalles de los valores de recursos que se pueden desarrollar, eso no significa que las entradas vacías sean cero.

El gran aumento en 2010 proviene del descubrimiento de Johan Sverdrup, que fue de casi 2 Gb, que se encuentra en una zona que se había pensado que ya estaba bastante explorada. El campo más grande en las categorías del recurso es Johan Castberg, que está en el mar de Barents. Es un desarrollo marginal a precios actuales, ya que necesita un FPSO, presumiblemente con algún tipo de casco resistente al hielo, y una extensa infraestructura submarina. La mayoría de los otros campos sólo de recursos son bastante pequeños.

También es justo decir que el progreso para la exploración y desarrollo en los mares del norte no ha sido particularmente positivo. La planta de GNL de Snohvit y la plataforma de petróleo de Goliat tuvieron problemas importantes de puesta en marcha. Hubo grandes esperanzas de que los pozos de exploración de petróleo (caros) que han llegado en seco o con pequeños descubrimientos de gas (por ejemplo, Korpfjell y Gemini Nord para Statoil este año). Los descubrimientos de petróleo más pequeños, como el pozo Kayak de 20 a 50 Gboe y cerca del esperado desarrollo de Johan Carlsbad, no pueden desarrollarse tan fácilmente como en el Mar del Norte, ya que hay mucha menos infraestructura (por ejemplo, hacer la monetización del gas muy difícil por lo que tiene que reinyectarse ) Y menos instalaciones de anclaje (es decir, sólo una en este momento) que pueden soportar tie-backs.

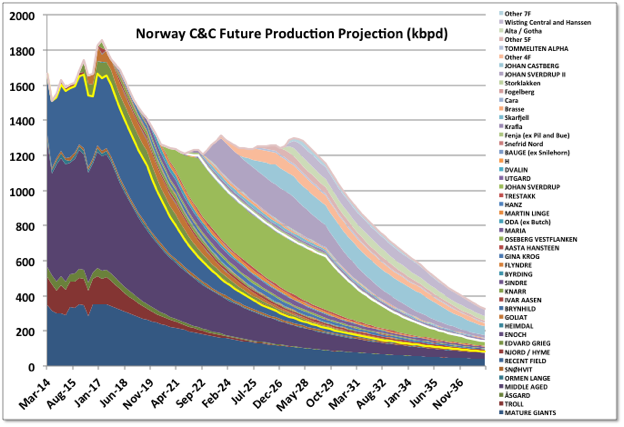

Proyección futura

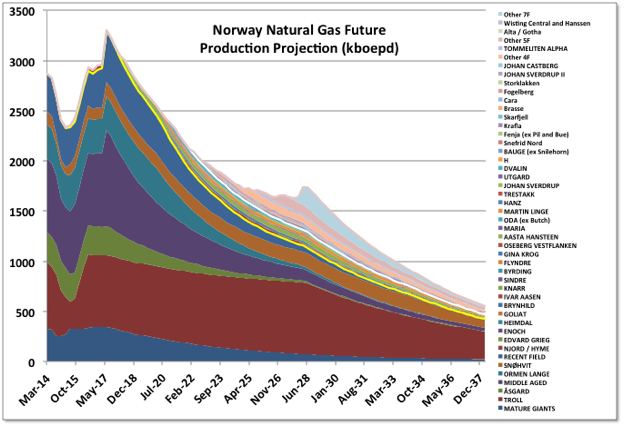

Tuve una oportunidad de proyectar la producción de petróleo y gas basado en reservas y recursos declarados, proyectos en producción y desarrollo y descubrimientos conocidos. El predominio de la producción de gas hace que algo de esto sea bastante difícil: pequeños campos de gas pueden ser producidos sólo por unos pocos años, mientras que los grandes tienen mesetas largas y estables (mantenidas añadiendo compresión y nuevos pozos) y luego pueden morir repentinamente.

He incluido todos los recursos 4F, la mayoría de 5F y la mitad de 7F (tales campos están en minúsculas). La línea amarilla muestra el límite para los campos en producción, el blanco muestra los campos en desarrollo y los anteriores están en evaluación. La nueva producción de petróleo está dominada por el campo Johan Sverdrup, su fase II de desarrollo aún no está aprobada, pero casi seguramente seguirá adelante. Johan Castberg es el segundo más grande, y también muy probable que proceda (eventualmente). El total de líquidos desarrollados, suponiendo que las curvas se agotan para siempre es un 15% por encima del NPD reserva restante y el número de recursos (lo que permite un cierre antes de la vida anterior y un poco de crecimiento de la reserva).

No estoy seguro de si la disminución alrededor de 2019 se verá en realidad - es similar a los números vistos antes de 2010, pero mucho más empapado de lo que se ha mantenido desde entonces. Sin embargo, si la tasa de disminución se reduce a corto plazo, entonces tendrá que obtener más empinada algún tiempo como el agotamiento siempre gana en el final. Hasta cierto punto parecen estar en una raza de la reina roja - tratando de mantener una meseta de corto plazo a 2030, incluso el desarrollo Johan Sverdrup tiene tasas de producción mucho más alto de lo que se han utilizado en el pasado para el tamaño de los campos de un tal.

Hay algunos otros proyectos probables que podrían agregar más petróleo. Estos son los EOR de los campos maduros existentes. He incluido algunos - por ejemplo, Njord-Hyme, Snorre IOR y Frigg - pero hay otras posibilidades. Uno de los más grandes es Yme, que es un antiguo campo abandonado como antieconómico en 2001. NPD no lista ninguna reserva para ello, pero sólo alrededor del 15% de la OOIP ha sido recuperado. Repsol instaló un jack-up para comenzar a volver a desarrollar el campo, pero fue declarado estructuralmente inseguro y fue removido sin operar nunca en 2013. Probablemente tendrán otro intento pronto.

Para las cosas de gas están dominadas por la larga meseta de Troll. Hay mucho menos recursos y reservas sin desarrollar que para el petróleo y me parece que la producción está llegando a su máximo ahora y la disminución pronto será obvia. Las líneas amarillas y blancas muestran producción, en campos de desarrollo y evaluación y, como en el caso del petróleo, el total de gas natural desarrollado (y NGL), suponiendo que las curvas de disminución se agoten para siempre, está un poco por encima del NPD, para los campos incluidos.

No hay comentarios.:

Publicar un comentario