Resumen

En el último trimestre, el saldo del mercado mundial de petróleo se volvió más positivo para el precio del petróleo.

A juzgar por la dinámica de los pronósticos de la OPEP, la demanda mundial de petróleo ha sido subestimada en el año en curso, mientras que la oferta ha sido sobrestimada.

Hay razones para creer que, después del final de Q1 2018, la OPEP volverá a estar inclinada a renovar el acuerdo sobre la limitación de la producción de petróleo.

Las tendencias mundiales del mercado del petróleo indican la baja probabilidad de una nueva ola de recortes de precios en este mercado hasta el final del año en curso.

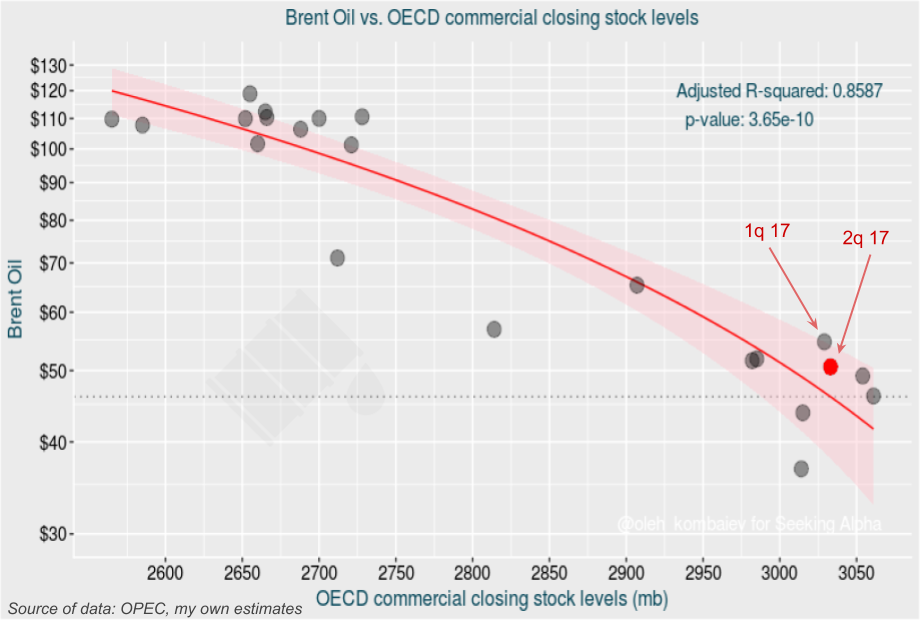

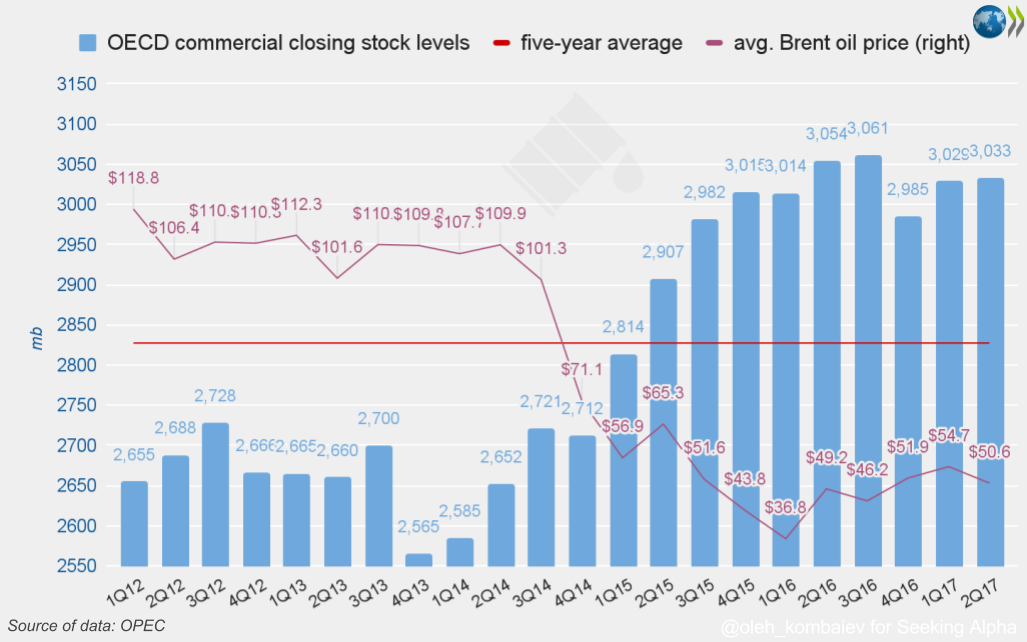

En primer lugar, me gustaría señalar que en el segundo trimestre el equilibrio en el mercado mundial del petróleo se ha desplazado hacia la demanda, es decir, se volvió menos "bajista". Llegué a esta conclusión basándome en el análisis de dos modelos que reflejaban la dependencia de los precios trimestrales del Brent sobre el nivel de las reservas de petróleo comercial acumuladas en los países de la OCDE y el número de días de consumo directo en los países de la OCDE.

Según el primer modelo, las existencias comerciales de petróleo en los países de la OCDE al final del segundo trimestre de 2017 corresponden a los precios del petróleo Brent a un nivel de 48 dólares. Eso es muy cercano al precio actual - es decir, el precio es casi equilibrado:

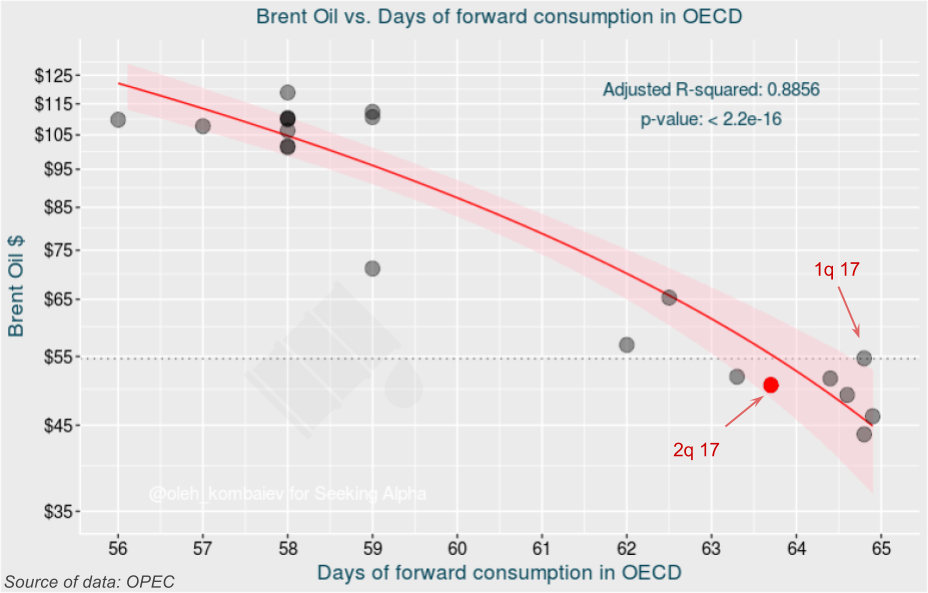

Según el segundo modelo, el número de días de consumo directo en los países de la OCDE en el segundo trimestre corresponde a los precios del petróleo Brent en el nivel de 55 dólares, que supera el nivel de precios actual casi el tamaño de una desviación estándar. En otras palabras, de acuerdo con este modelo, el precio de mercado actual del petróleo Brent está incluso por debajo del nivel sostenible. Quisiera señalar que este modelo es más aceptable porque refleja la dinámica de la demanda.

Así, después de la ola de descenso observada de mayo a junio y el crecimiento en julio, el precio del petróleo se estabilizó cerca del nivel fundamentalmente justificado. ¿Que sigue?

Para intentar responder a esta pregunta, primero debo llamar la atención sobre las predicciones de la OPEP sobre el mercado mundial del petróleo. No estoy hablando del último pronóstico, sino de cómo la OPEP cambió recientemente sus pronósticos.

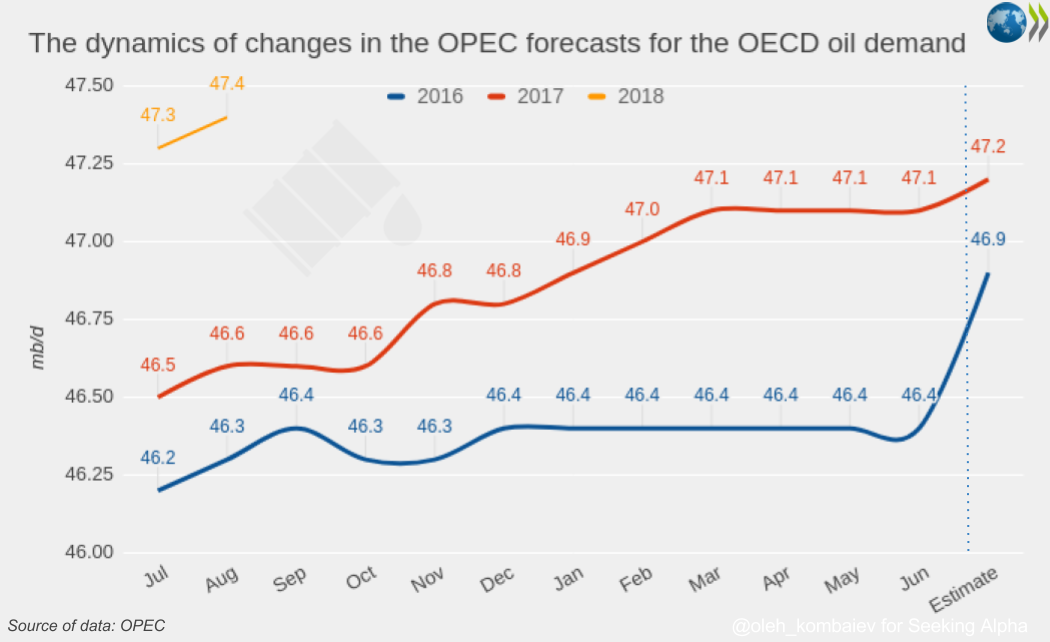

En julio de 2016, la OPEP dio su primer pronóstico sobre la demanda de petróleo en los países de la OCDE en 2017. En esa previsión, la OPEP predijo el consumo a un nivel de 46,5 mb / d. Luego, de mes a mes, la OPEP aumentó gradualmente su previsión hasta alcanzar los 47,2 mb / d, anunciados este mes. En cuanto a 2018, la OPEP sólo dio dos predicciones, donde la demanda de petróleo en los países de la OCDE también se revisó al alza.

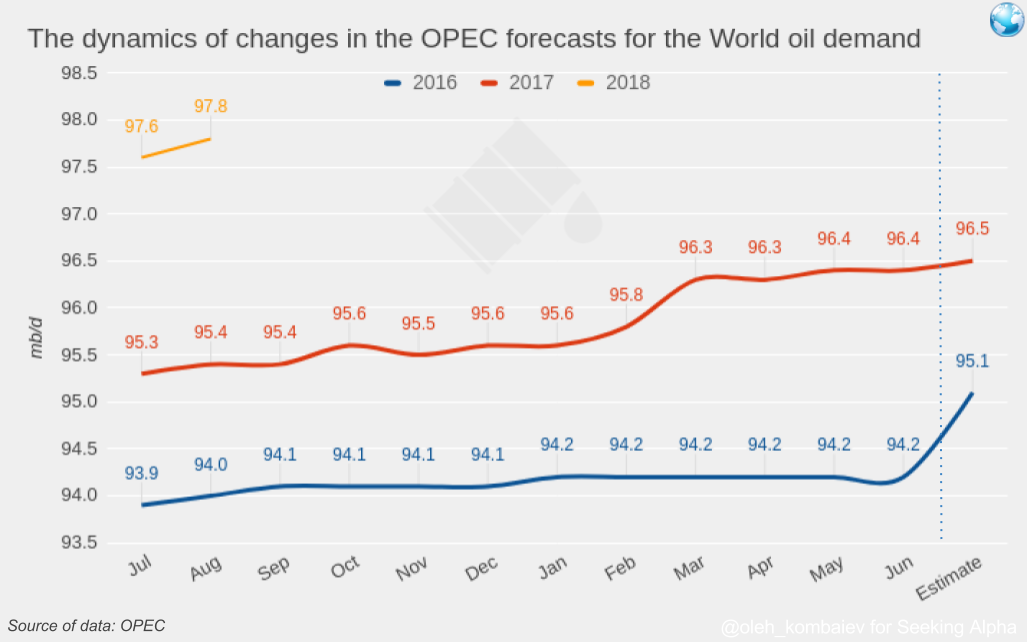

Lo mismo se observa con las previsiones de la OPEP para la demanda mundial de petróleo. Así, el primer pronóstico de la OPEP asumió la demanda mundial de petróleo en 2017 a un nivel de 95,3 mb / d, mientras que la segunda ya estaba en el nivel de 96,5 mb / d. La previsión para 2018 también se revisó al alza en agosto.

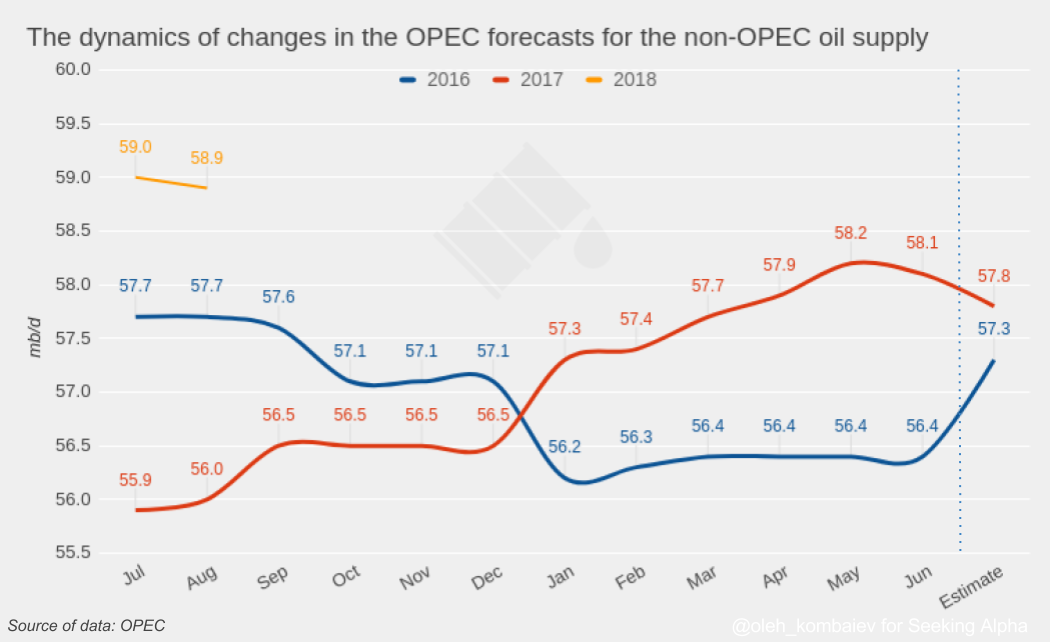

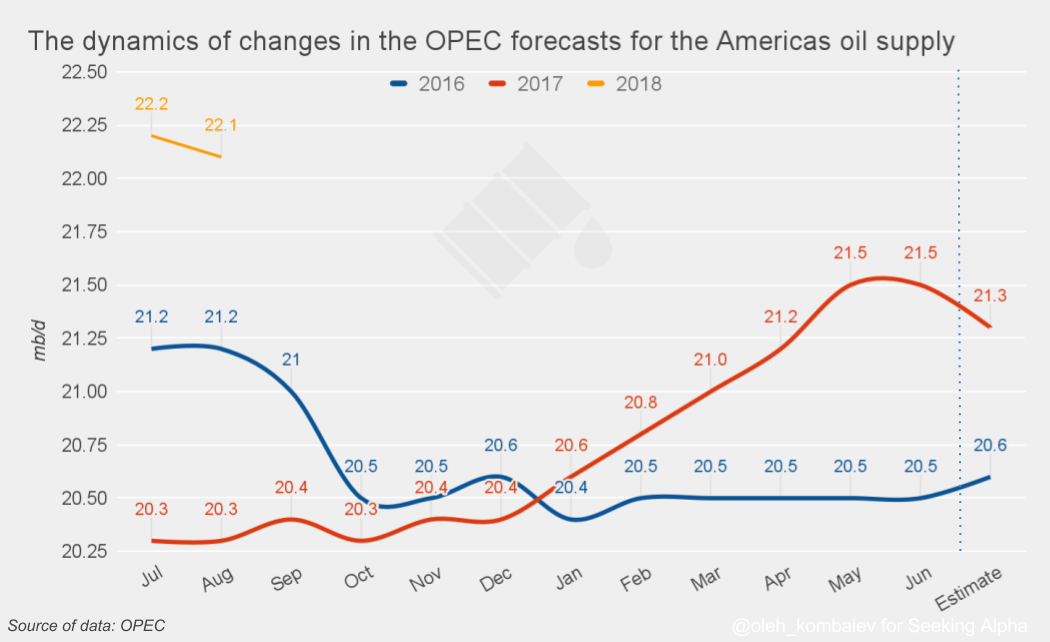

En cuanto a las previsiones de la OPEP respecto al suministro de petróleo, demuestran una dinámica inversa. En mayo, la OPEP predijo la producción de petróleo en países no pertenecientes a la OPEP en 2017 a un nivel de 58,2 mb / d. Sin embargo, en la última previsión, esta cifra se redujo a 57,8 mb / d. La producción de petróleo en 2018 fuera de la OPEP también se ha reducido en agosto.

Es interesante notar que la razón principal de las bajas expectativas con respecto a la producción de petróleo fuera de la OPEP es la disminución de las proyecciones del nivel de producción de los Estados Unidos. En su última previsión, la OPEP pronostica que el nivel promedio de producción de petróleo de Estados Unidos en 2017 será de 21,3 mb / d, aunque en mayo el nivel previsto fue de 21,5 mb / d.

Por lo tanto, a juzgar por cómo la OPEP cambia sus pronósticos, se puede concluir que al menos en 2017 la demanda mundial de petróleo ha sido subestimada, mientras que la capacidad de oferta fuera de la OPEP ha sido sobrevalorada. Ambos son positivos para el precio del petróleo.

Siguiendo con el último pronóstico de la OPEP y suponiendo que la producción de petróleo de la OPEP se mantenga en el nivel del segundo trimestre del año en curso hasta el primer trimestre de 2018, obtendremos la siguiente imagen del saldo global del petróleo en los próximos tres trimestres:

Como se puede ver, en Q3 y Q4 hay una escasez diaria de petróleo en el mercado de 1,2 mb y 0,7 mb, respectivamente. Sin embargo, en el primer trimestre de 2018 habrá un superávit de 0,6 mb / d.

Si consideramos un escenario condicional en el que un déficit o superávit global de petróleo afecta exclusivamente a las poblaciones comerciales de los países de la OCDE, a fines del primer trimestre de 2018 estas poblaciones disminuirán en 117 mb a 2916 mb. Esto equivale a 89 mb sobre el promedio quinquenal, es decir, las reservas estarán a 89 mb sobre el objetivo perseguido por la OPEP, a juzgar por las declaraciones oficiales de sus representantes.

Y ahora surge la pregunta principal: ¿Se extenderá el acuerdo para limitar la producción de petróleo en tales circunstancias? Hace dos meses, estaba seguro de que no iba a suceder. Pero ahora no estoy seguro.

Volvamos al final de 2016. Después de que el acuerdo sobre la limitación de la producción de petróleo se alcanzó en la 171a reunión de la OPEP, Brent rápidamente creció a un nivel de 56 dólares y pasó a la tendencia lateral. En ese momento, vi muchas predicciones de que la siguiente parada sería de $ 60. Después de que estas proyecciones no se materializaron y Brent fue corregido a $ 50, parecía como si la prolongación del acuerdo en la 172a reunión de la OPEP hiciera las cosas mejor. Desafortunadamente, eso no sucedió.

Al mismo tiempo, observé que las declaraciones de las partes involucradas en el acuerdo (la "OPEP + 11") se volvieron menos optimistas. En particular, en mayo, el jefe de Rosneft ( OTCPK: RNFTF ), la mayor compañía petrolera de Rusia, consideró importante que el Ministerio de Energía coordinara con los países participantes una salida fluida del acuerdo global sobre la limitación de la producción de petróleo después de su fecha de vencimiento , Con el fin de evitar la volatilidad de los precios en el mercado global. Después de que Brent probara el nivel de 44 dólares en junio, al menos los oligarcas de petróleo rusos dejaron de hacer declaraciones similares.

En mi opinión, el Brent de menos de $ 50, incluso con la prolongación del acuerdo sobre la limitación de la producción de petróleo en cuenta, se volvió más sobrio las partes en el acuerdo. Si, al final de Q1 2018, el acuerdo se cancela Brent fácilmente caerá a $ 40 de nuevo. Aparentemente, este nivel de precios no satisface a la OPEP ni a Rusia.

Además, vale la pena señalar que a juzgar por la evolución de las existencias de petróleo de Estados Unidos, este año -por primera vez en mucho tiempo- la producción de petróleo de Estados Unidos está a la zaga del crecimiento de su consumo. Al menos esto puede considerarse el primer éxito de la OPEP en su confrontación con los productores de esquisto estadounidense.

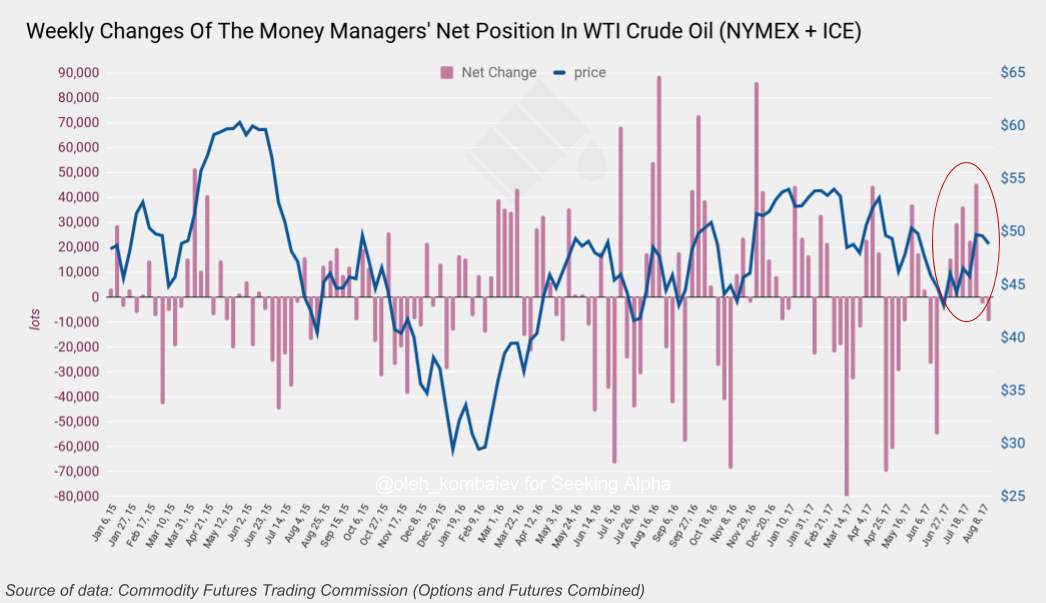

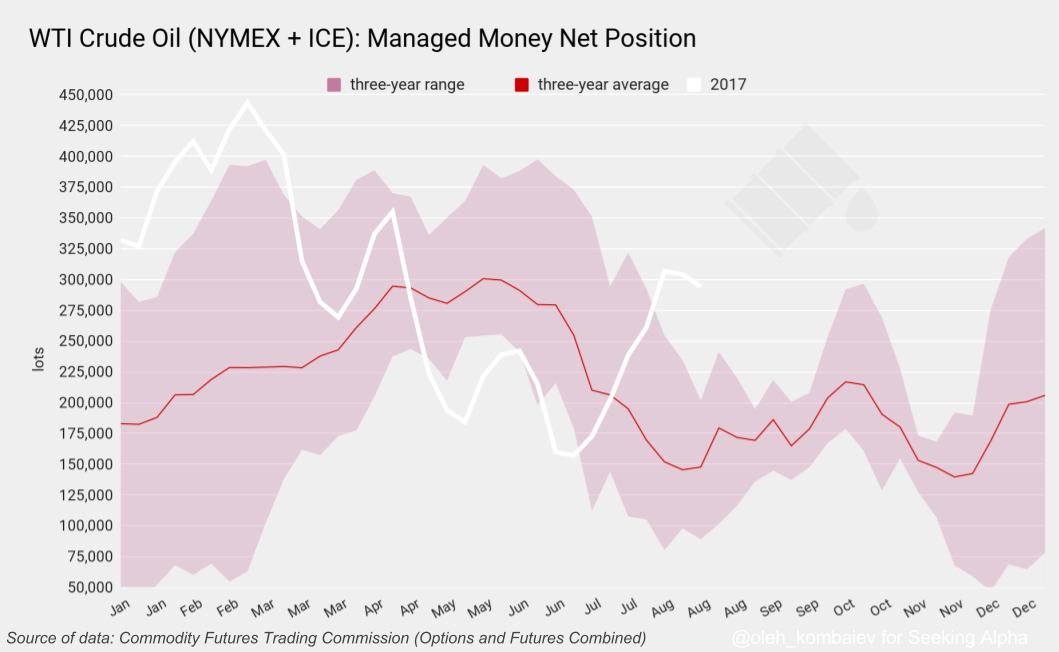

Por último, me gustaría referirme a las últimas acciones de los gestores de dinero que complementan el panorama general. Desde principios de julio, los hedge funds han aumentado sus posiciones largas en WTI (NYMEX e ICE) en 137.101 lotes.

Como resultado, el importe total de su posición larga neta supera significativamente el nivel promedio de tres años para esta época del año.

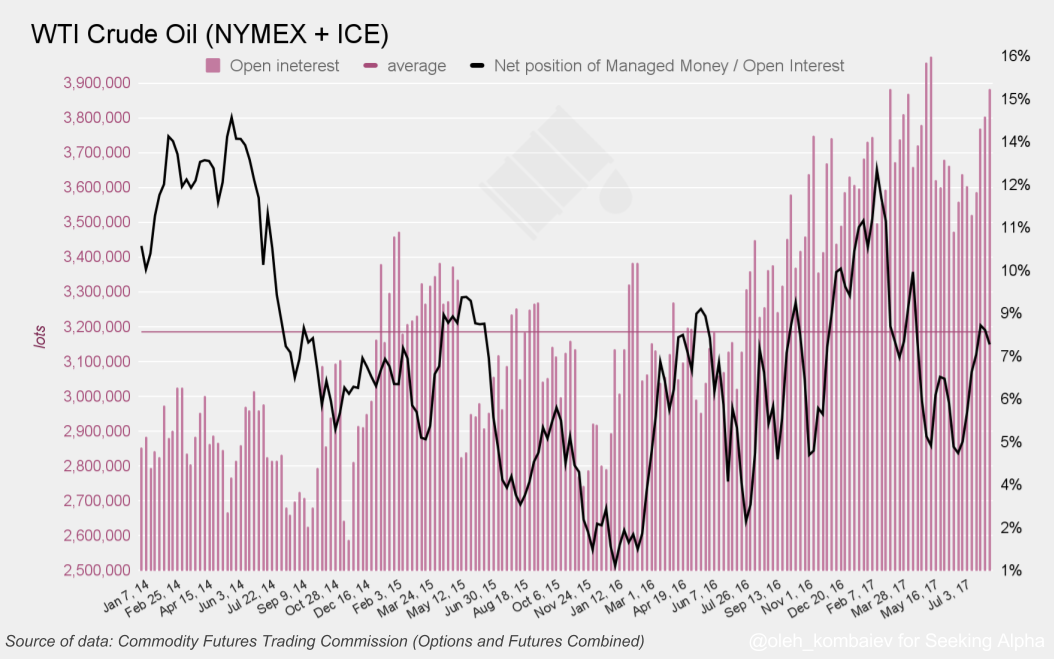

La liquidez de este mercado está creciendo, y las posiciones actuales de los gerentes de dinero ascienden al 7,6% del interés abierto, que es un indicador promedio.

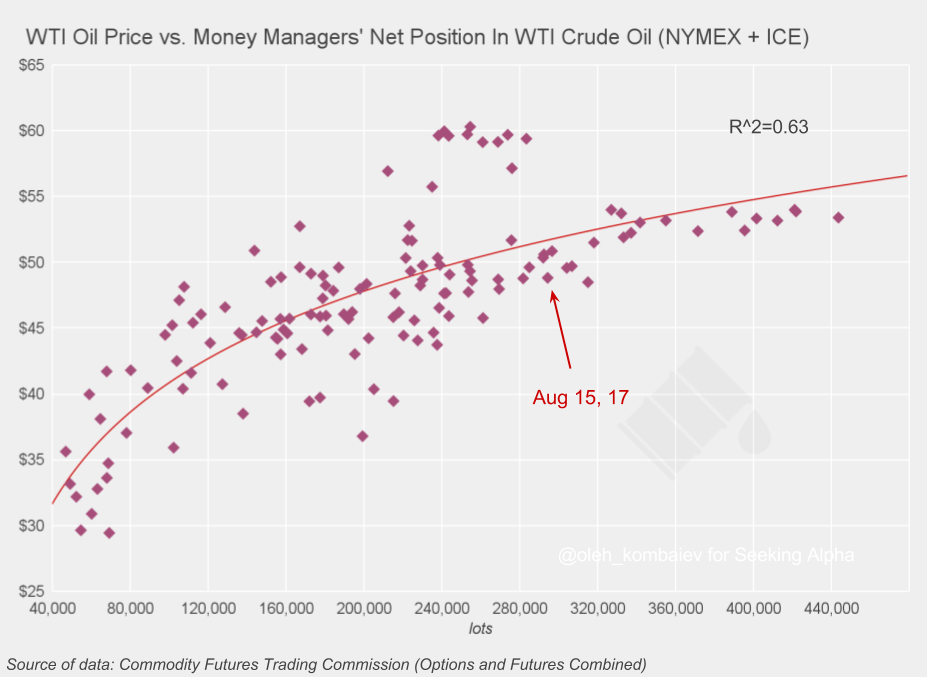

Y, finalmente, predecir el precio del petróleo WTI basado en el tamaño de la posición neta de los gerentes de dinero, llegamos a la conclusión de que el precio actual casi corresponde a su nivel equilibrado:

Como podemos ver, el número de posiciones largas de los gerentes de dinero es adecuado al precio actual del petróleo y, en mi opinión, no se están preparando para la próxima ola de declive.

Poniendolo todo junto

Por lo tanto, creo que antes de fin de año, una nueva ola de precios del petróleo a la baja es poco probable. En este punto, el saldo actual del mercado mundial del petróleo, el déficit esperado en la segunda mitad del año, el crecimiento observado del consumo mundial (que es más alto de lo esperado), la posibilidad de ampliar el acuerdo sobre la limitación de la producción de petróleo Al final del primer trimestre de 2018 y las acciones de los gerentes de dinero no son consistentes con el mercado "bajista".

En el futuro inmediato, pienso que los precios de Brent y WTI se moverán en los rangos de $ 50-54 y $ 46-50, respectivamente. Como tal, ahora es probablemente un buen momento para vender opciones de venta.

No hay comentarios.:

Publicar un comentario