Resumen

STEO informe publicado en enero de 2017.

Vamos a revisar la demanda, la oferta, y el inventario en lo que respecta a las perspectivas de los precios del petróleo.

Consideramos que el informe como alcista para el mercado del aceite de apriete nuestra postura estructuralmente alcista a largo plazo para los precios del crudo WTI.

Avance:

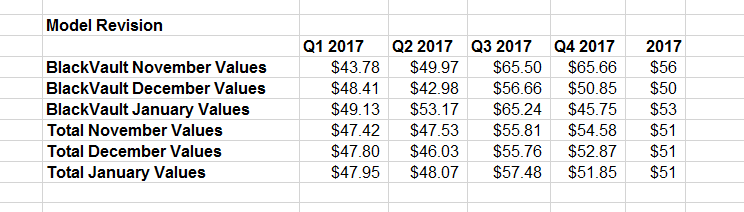

Comenzando en 2017 estaremos actualizando nuestros modelos y proporcionar informes consistentes en el mercado del petróleo dado nuestra opinión estructuralmente alcista y posicionamiento en 2017. Hoy vamos a revisar la liberación EIA STEO y discutir la revisión de nuestro modelo para ayudar a hacer crecer su capital!

Visión de conjunto:

Cada mes, el EIA actualiza los mercados de petróleo con su STEO, que proporciona pronosticadores y los miembros del mercado para actualizar sus modelos y comprender varias dinámicas de crecimiento. Nos referiremos al informe en todo el artículo. Nuestro equipo en BlackVault directamente modelos y actualizaciones de las previsiones dado cambios en la demanda y la oferta, muchas veces utilizados de una variedad de informes de organización - EIA, IEA, OPEP, seleccione las empresas sell-side. Hemos supervisado los informes y son particularmente interesado en las revisiones ya que a menudo prevenir cambios esperados.

Producción:

Corta la OPEP unidad de mercado más altos en 2016 2H

A partir de finales de 2014 el mercado del petróleo comenzó su caída precipitada que aparentemente se revirtió cuando los precios tocaron fondo en $ 26 / bbl hace casi un año. El culpable de este descenso ha sido el esquisto de Estados Unidos, que ha sido capaz de aprovechar la nueva avance tecnológico para mejorar la economía y así aumentar la producción. La industria del esquisto de Estados Unidos aparentemente capturado el papel de productor media vuelta y frustró la estrategia de retención, a veces incluso aumentar la producción de la OPEP. La OPEP respondió a finales del pasado noviembre y decidió reducir la producción junto con miembros de fuera de la OPEP, como Rusia.

Desde entonces, la historia ha sido uno de los dos frentes: los recortes de suministro de la OPEP y rampa de esquisto de Estados Unidos. Un reciente artículo de Bloomberg discute que la medición de los recortes será un reto dada la falta de confianza en torno a la cifras que reportó la OPEP.

Un rayo de luz podría ser las entregas, que se presentan antes de la mano.Noticias de los clientes de los miembros de la OPEP es alcista citando el hecho de que las exportaciones han bajado. Por último; Sin embargo, el hecho de que hay incertidumbre en torno a la OPEP junto con la incertidumbre en torno a las cifras reportadas sin duda elaborar cerveza encima de la volatilidad en el mercado del petróleo.

Producción de Pizarra sigue siendo una Wild Card en EEUU

Mientras tanto en la parte delantera de Estados Unidos, está claro que la pizarra de Estados Unidos estará allí para compensar el volumen perdido de la OPEP. Podemos ver claramente siendo este el caso en el informe de la EIA, que los informes de los Estados Unidos la producción de crudo con un promedio de 9.0 MMB / d en 2017 y 9.3 MMB / d en el 2018 debido a un aumento en la perforación mar adentro federal en el Golfo de México y el aumento del petróleo apretado producción. Las cifras de 2017 han aumentado constantemente hacia arriba en los últimos 3 meses. De hecho, el ritmo de las revisiones de hecho ha aumentado la creación de algún motivo de preocupación.

Soy escéptico acerca de la tasa de rampa de esquisto de Estados Unidos dado el hecho de muchos de los recortes de costes conseguido producto de un mercado que se preparó para lo peor. En otras palabras, debido a que la demanda para perforar un pozo estaba abajo, los costes para la perforación de un pozo también descendió. Con la demanda de nuevos pozos en constante aumento espero márgenes del sector de servicios comiencen a dar la vuelta y así los costos para comenzar a subir por lo general los costos se elevan punto de equilibrio. Esto puede proporcionar algún alivio a los toros de petróleo. Sin embargo, yo desde luego esperar un aumento en la producción de esquisto de Estados Unidos y sigue siendo un comodín en nuestra opinión.

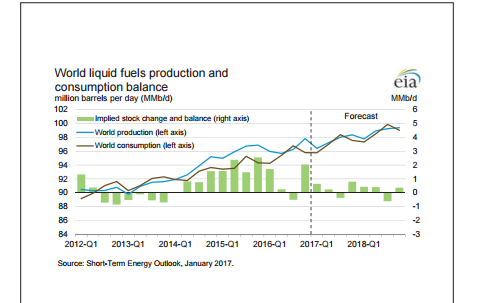

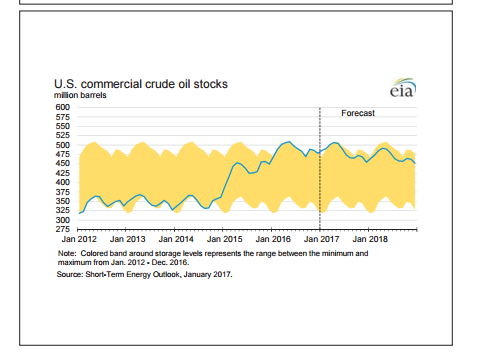

Construcion de Inventario: Nuestros supuestos de inventario parecen ser factores importantes que se hace realidad

En una nota más positiva son 2017 estimaciones de los inventarios, los cuales han venido abajo. Nuestras previsiones implícitas inventario de entre 230-250.Los hemos bajado un poco para sugerir una mayor inventario se basa de acuerdo con los recortes de la OPEP.

El EIA se había estimado hasta un 0,7 MMB / D de inventario se basa en noviembre. revisión a la baja de inventario construye haber ocurrido durante los últimos 3 meses, una definida positiva en nuestro libro y es razón para ser optimistas sobre el futuro del mercado del petróleo. En la actualidad, la EIA espera 0,3 MMB / d de inventario se basa en el 2017 y 0,1 MMB / d en 2018. La EIA concluyó en diciembre de ese inventario se basa sería muy alto en el 1S 2017 y bajaría en 2H 2018. Sin embargo, el hecho de que han revisado a la baja sus previsiones sugiere que están tomando los recortes de la OPEP en serio, una definida positiva para los toros de petróleo.

Mientras que el crecimiento global de alimentación debe ser mantenida bajo control, inventarios también son una pieza clave del rompecabezas y son ciertamente en desacuerdo con la subida de precios. Afortunadamente para los toros de petróleo, con los inventarios establecidos a bajar en los próximos 2 años, el precio del WTI se debe sin duda aumentará.

A continuación he añadido varias figuras del informe de la EIA para justificar varias reivindicaciones que he hecho.

Consumo: Las revisiones positivas a la demanda secundarios sugieren fuertes previsiones económicas de entrar en 2017

El EIA ha sugerido varias cifras de consumo de comenzar el año, y hemos observado revisiones positivas en comparación con los últimos meses cifras impulsadas por el aumento de la producción económica en los países fuera de la OCDE, así como el continuo crecimiento del consumo de los EE.UU. y el Oriente Medio. En general, la EIA espera que el consumo aumente en 1,6 MMB / d en 2017 y 1,5 MMB / d en 2018.

A continuación, tenemos actualizaciones de nuestros modelos que incorporan varias franjas de datos, incluyendo la evaluación del impacto ambiental, así como nuestra propia investigación.

En nuestra opinión, los aumentos en los pronósticos de consumo son indicativos de mayor que la demanda mundial que se espera como resultado del aumento de la producción manufacturera. Según los últimos datos del PMI, estas previsiones parecen tener sentido. Lo que me preocupa; sin embargo, es el hecho de que algunas expectativas de mayor demanda pueden producirse por el efecto de Trump, algo que todavía tiene que demostrar su valía. Esto presenta otro comodín para la demanda. Sin embargo, el hecho de que ya hemos visto cifras del PMI positivos permite que me quede 'tácticamente alcista.'

conclusiones:

Tomamos el reciente informe de la EIA como alcista a pesar de aumentos previstos en la producción de crudo de Estados Unidos. Creemos que el hecho de que la EIA ha ejercido una presión a la baja sobre las previsiones de inventario sugiere que se están tomando en serio la OPEP. Creemos que los recortes de la OPEP colocar un piso en los precios y conducir el inventario dibuja que traerá el mercado de nuevo en equilibrio y empujar los precios al alza. Hemos proporcionado la terraza de precios actualizada, así como las revisiones sugeridas.

Estamos a la espera de una ruta continua hacia arriba en 2017 con protuberancias marginales a lo largo de la manera que empuja el aceite en pie fuerte en 2018 y más allá. Nuestro punto de vista estructural alcista se mantiene el apoyo de 1.) corta de la OPEP y los estados no-OPEP, 2.) detracciones de inventario, y 3.) una vuelta a los márgenes del sector servicios empujando así los costos más altos en el largo plazo poner un límite a los aumentos de producción en EE.UU. .

No hay comentarios.:

Publicar un comentario