La declinación del campo natural en varios países -en especial, en la crisis de Venezuela- y la continuación de una fuerte disciplina de producción probablemente podrían ser suficientes para mantener la producción del bloque dentro de los límites de su techo en virtud del acuerdo.

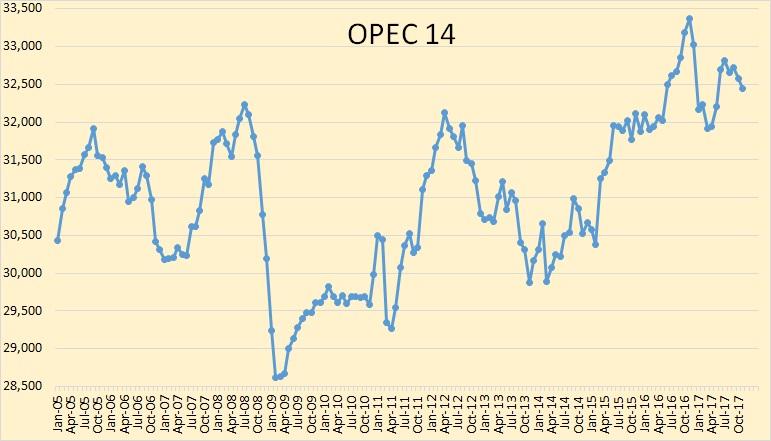

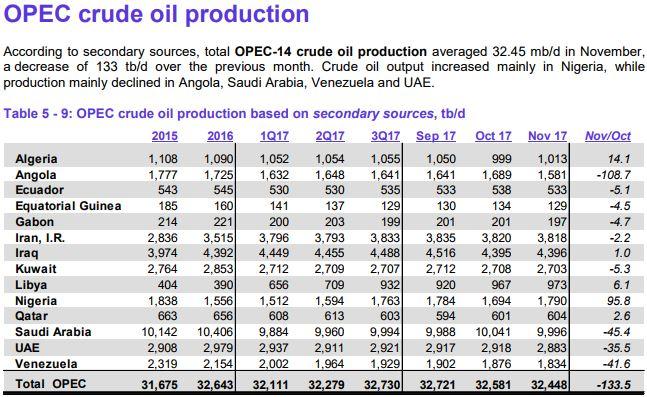

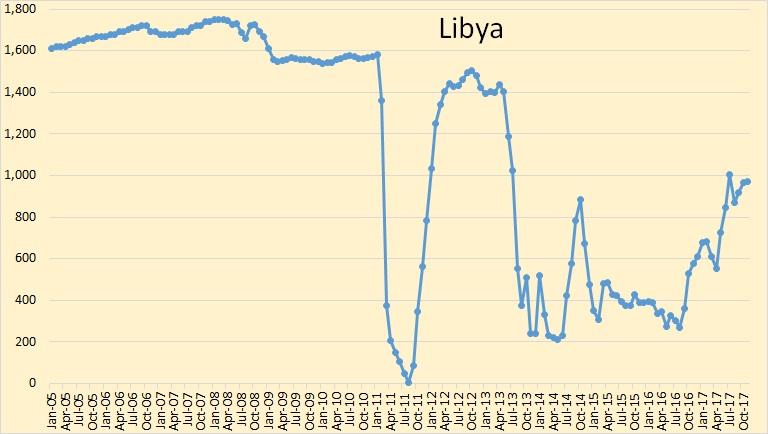

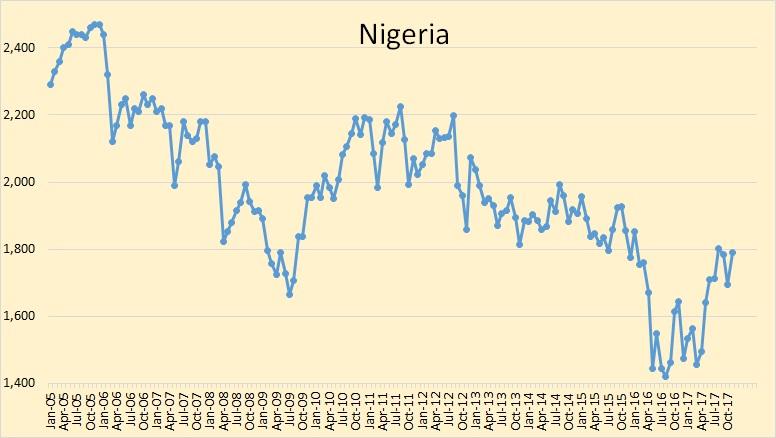

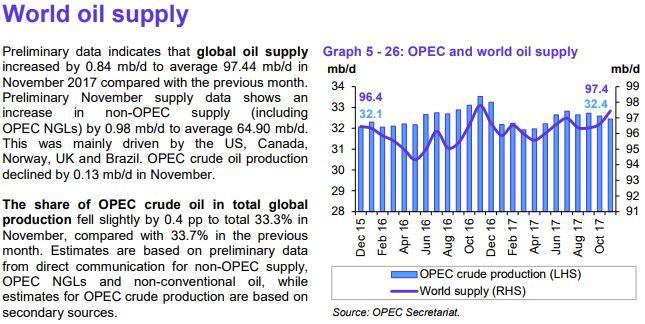

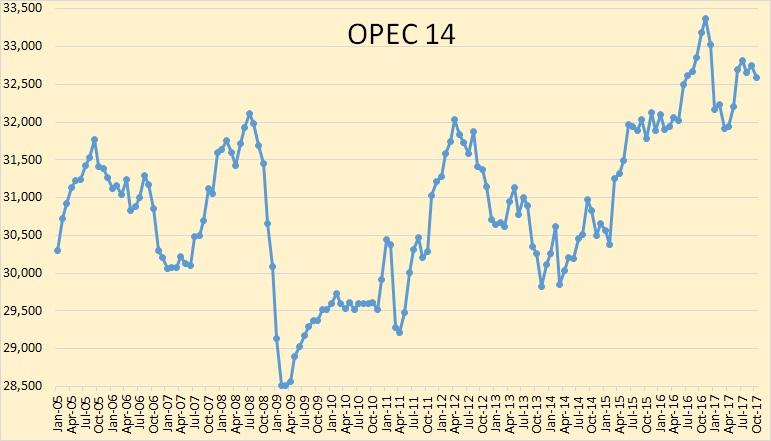

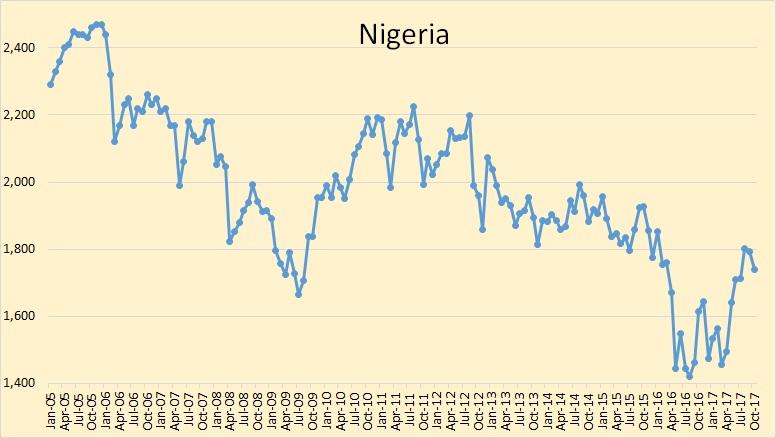

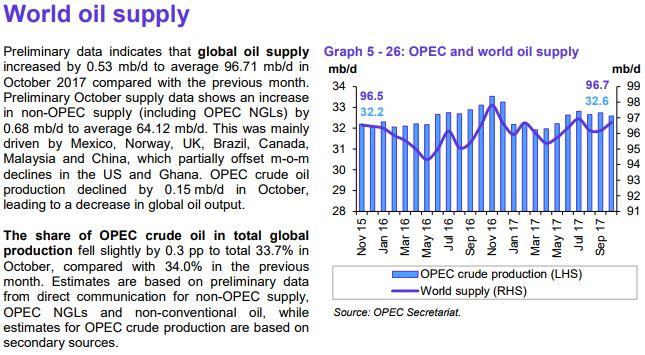

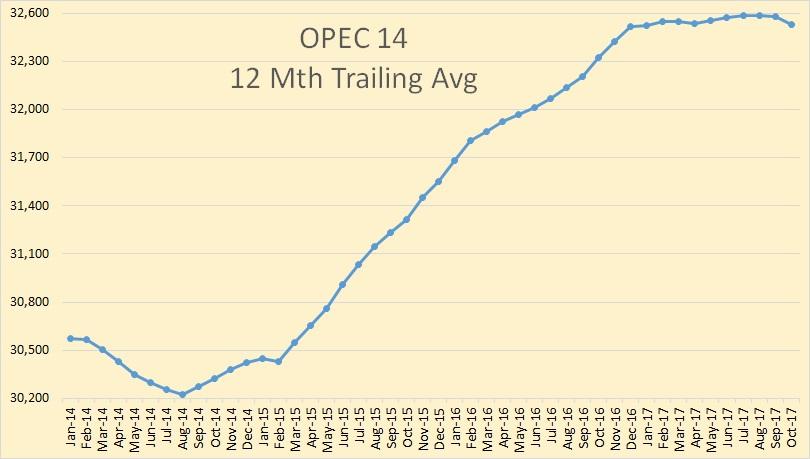

La emisión de un tope combinado de 2,8 millones de b / d para los países anteriormente exentos Libia y Nigeria en la reunión del 30 de noviembre significa que la OPEP en su conjunto tiene un techo colectivo teórico de 32.74 millones de b / d, cuando todas las cuotas de los miembros sumado Ha superado ese nivel solo una vez en todo 2017, según las estimaciones de S & P Global Platts en julio, cuando la producción promedió 32.82 millones de b / d en el mes. La producción más reciente de la OPEP en noviembre fue de 32,35 millones de b / d, holgadamente por debajo del techo.

Por supuesto, la OPEP ha desafiado a los críticos manteniendo una conformidad extremadamente sólida con sus cuotas hasta la fecha. De enero a noviembre, el cumplimiento fue del 108% según S & P Global Platts, una de las seis fuentes secundarias utilizadas por la organización para monitorear la producción. Pero con los precios del petróleo ahora un 40% por encima de los niveles de mediados de 2017, varios analistas creen que el cumplimiento podría disminuir si algunos miembros de la OPEP se ven tentados a producir en exceso para captar más ingresos.

"El cumplimiento ha sido bastante bueno, pero fue entonces cuando los precios bajaron", dijo el analista de Hedgeye Joe McMonigle. "Ahora, los precios son más altos ... así que definitivamente veo algunos desafíos de cumplimiento por delante".

En cualquier caso, la restricción de la producción de la OPEP, junto con los 10 productores no pertenecientes a la OPEP liderados por Rusia que acordaron unirse a los bordillos, es solo una parte de la ecuación de equilibrio del mercado.

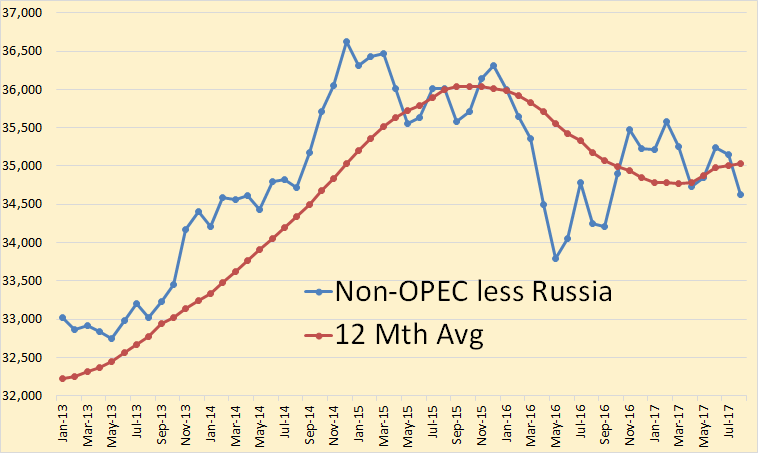

Factores fuera del control del bloque probablemente determinarán el éxito de sus esfuerzos por reequilibrar el mercado petrolero. En particular, ¿la producción de esquisto de EE. UU., Impulsada por el aumento de los precios del petróleo en los últimos meses, aumentará y reducirá los recortes de la OPEP y de la OPEP? ¿Y la demanda mundial de petróleo crecerá en 2018 según lo previsto, ayudando a absorber los suministros adicionales que salgan al mercado? En ambos casos, la propia OPEP sigue siendo alcista. Su informe sobre el mercado petrolero de noviembre pronostica un mayor ajuste del mercado en 2018, con el llamado "llamado al crudo de la OPEP", para promediar 33.42 millones de barriles diarios para el año, muy por encima de su producción actual.

Sin embargo, la Agencia Internacional de Energía, que representa a las principales naciones que consumen petróleo en la Organización para la Cooperación y el Desarrollo Económico, es mucho menos optimista. Se estima que el mundo necesitará 1 millón b / d menos de petróleo de la OPEP el próximo año para satisfacer la demanda mundial.

Preocupaciones de pizarra de EE.UU.

Por supuesto, según los propios cálculos de los ministros de la OPEP cuando los recortes de producción se implementaron por primera vez a comienzos de 2017, el exceso de existencias del mercado habría desaparecido meses atrás y el acuerdo ya había sido descontrolado por mucho tiempo. Pero el objetivo de la coalición encabezada por la OPEP de devolver las reservas comerciales de petróleo de la OCDE al promedio de cinco años se ha retrasado.

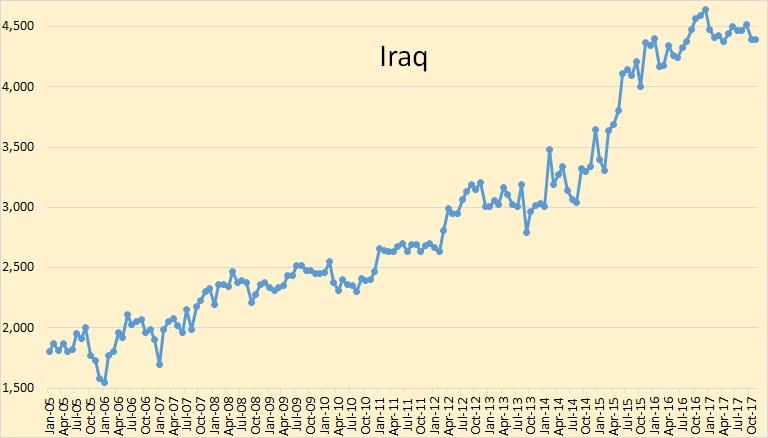

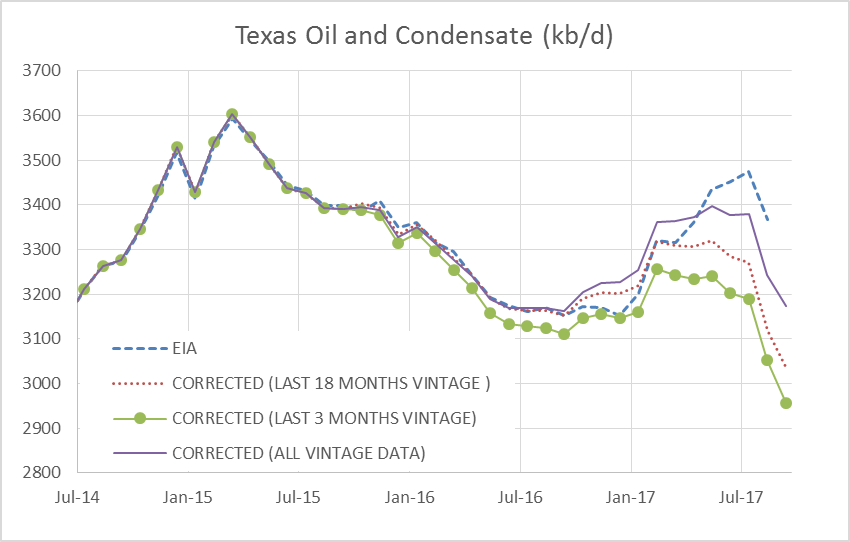

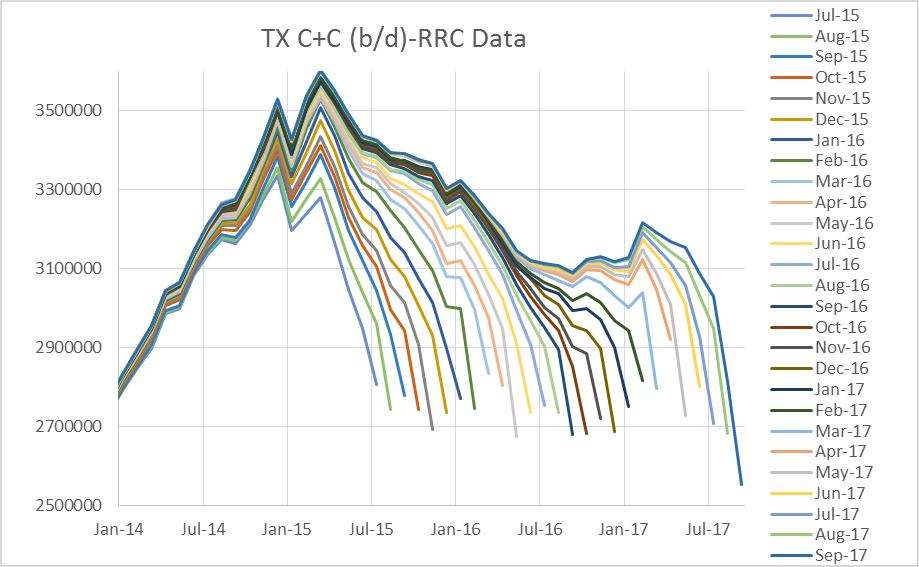

La OPEP estima que las existencias de la OCDE aún están a unos 140 millones de barriles por encima del nivel objetivo a partir de noviembre. Gran parte de la demora es el resultado de los perforadores de esquisto de EE. UU., Que han respondido a las claras señales de precios de la resolución de la OPEP.

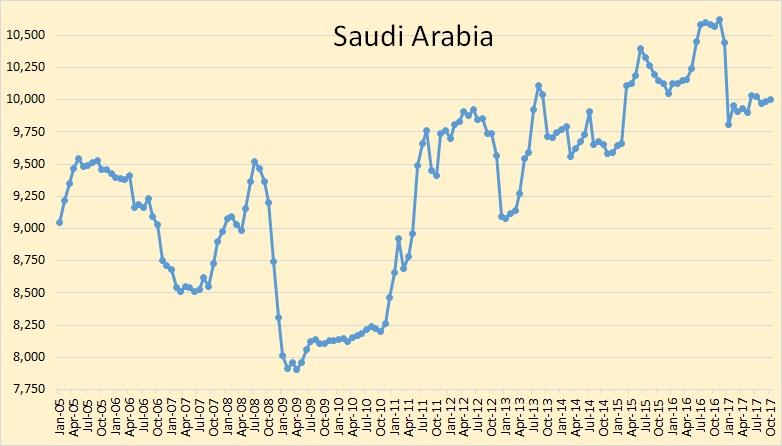

La producción de EE. UU. Podría alcanzar un nuevo récord histórico de casi 10 millones de barriles por día en diciembre, según la consultora Rystad Energy. En el momento de la próxima reunión de la OPEP en junio de 2018, Estados Unidos podría estar produciendo más que Arabia Saudita, señaló la consultora Petromatrix.

Aún más preocupante para la OPEP es que las exportaciones de petróleo de los Estados Unidos también estén aumentando rápidamente. Los datos de EE. UU. Muestran que el país exportó 1,73 millones de barriles diarios de crudo, más del triple que hace un año y robando la participación de mercado de la OPEP en mercados clave de Asia, especialmente China.

¿Salir de la estrategia aun por venir?

La OPEP también tiene que lidiar con el mercado exprimido por la falta de una estrategia de salida del acuerdo de recorte de producción. El acuerdo será revisado en la próxima reunión de la OPEP, y cualquier señal de un mercado demasiado fuerte podría generar temores de venta, y los operadores sospechan que los países miembros podrían volver a la dura batalla de la cuota de mercado que precedió a la implementación del acuerdo.

Aunque los ministros han intentado reiteradamente asegurar al mercado que esto no sucederá bajo su supervisión, su incapacidad o falta de voluntad para articular una estrategia de salida clara ha llevado a mucha especulación sobre cómo la coalición podría resolver los recortes.

El ministro de energía de Arabia Saudita, Khalid al-Falih, ha ignorado en gran medida las preocupaciones y ha señalado que los productores tendrán "muchas oportunidades" en 2018 para trazar un nuevo rumbo. Los analistas, sin embargo, han notado que la OPEP nunca ha declarado ningún tipo de estrategia de salida de los acuerdos previos de reducción de la producción, o de hecho, ninguna fecha de vencimiento estricta. Más bien, simplemente se ha permitido que las cuotas caduquen sin mucha fanfarria o indignación.

Bajo este escenario, la OPEP simplemente dejaría de referirse a límites, techos u otra semántica para restricciones de producción. Sin embargo, esta vez puede ser diferente si la OPEP se mantiene en su objetivo de devolver las reservas de petróleo de la OCDE al promedio de cinco años.

Con Falih, líder de facto de la OPEP, ahora co-presidiendo el comité de monitoreo de seis países del acuerdo junto con el ministro ruso de Energía, Alexander Novak, sus comentarios con cada mes que pasa del acuerdo serán cada vez más examinados. Eso probablemente sea lo mejor para Arabia Saudita, ya que cada vez más habla de la OPEP como más un banco central que un cártel que fija los precios.

Herman Wang, herman.wang@platts.com