La industria del gas natural se sometió a otra evolución en esta primavera con el comienzo de gas natural licuado ((NYSEMKT: GNL )) exportaciones de Cheniere Energía ( GNL ) terminal de Sabine Pass. Originalmente concebido como una terminal de importación de GNL a finales de los años 2000 antes de la subida de la producción nacional y la caída de los precios debido al auge de Fracking que hicieron que las importaciones no económicas, la instalación de Sabine Pass se convirtió en el primer terminal de exportación de Estados Unidos más de 7 años. Después el gas natural comenzó a fluir a la instalación de paradas y arranques a finales de noviembre de 2015, la primera carga de GNL partió el 24 de febrero a través de la cisterna de Asia Vision. Desde entonces, más de 20 buques cisterna han salido de la instalación y nació una nueva industria. Pero, ¿qué impacto, si lo hubiera, ha tenido GNL en el precio del gas natural de Estados Unidos? En este artículo se analiza la magnitud de las exportaciones de gas natural licuado y el papel que han desempeñado en lo que ha sido un verano dinámico para el mercado interior del gas natural.

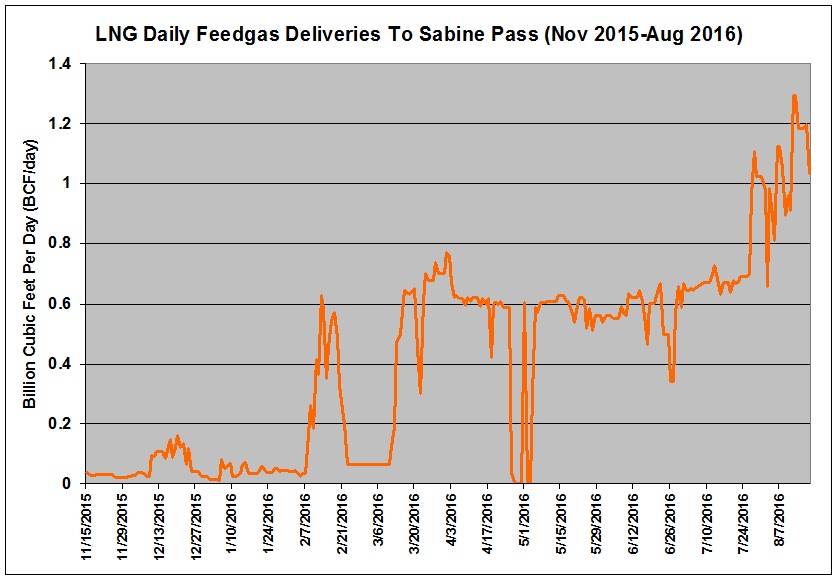

Gas de Alimentación entregas a pase Sabine se alimentan principalmente por la propia tubería criolla Camino de Cheniere Trail con conexiones adicionales de la TETCO, Transco, y las tuberías del cable troncal. Como muestra la Figura 1 a continuación muestra, ha habido 2 etapas de crecimiento de las exportaciones de GNL en los últimos 6 meses.

Figura 1: gas de alimentación diarios de gas natural entregas a Sabine Pass que muestran el inicio de tren 1 a finales de febrero y 2 del tren a finales de julio con entregas alcanzando un máximo de 1,3 BCF / día.[Fuente: CelsiusEnergy con datos de criolla Trail, Tetco, Trunkline y Transco Tuberías ]

En primer lugar, a finales de febrero, Tren 1 entró en funcionamiento con una capacidad máxima de alrededor de 0.650 BCF / día. Aparte de unas pocas paradas temporales, las entregas promedio de alrededor de 0.600 BCF / día a partir de marzo hasta mediados de julio. Luego, a finales de julio, Tren 2 entró en funcionamiento, duplicando la capacidad diaria de alrededor de 1,3 BCF / día y entregas diarias han saltado a entre 1 BCF / día y 1,3 BCF / día. Con la demanda total de Estados Unidos un promedio de entre 70 BCF / día y 75 BCF / día de este verano, las entregas a Sabine Pass representan aproximadamente el 1,5% de la demanda interna.

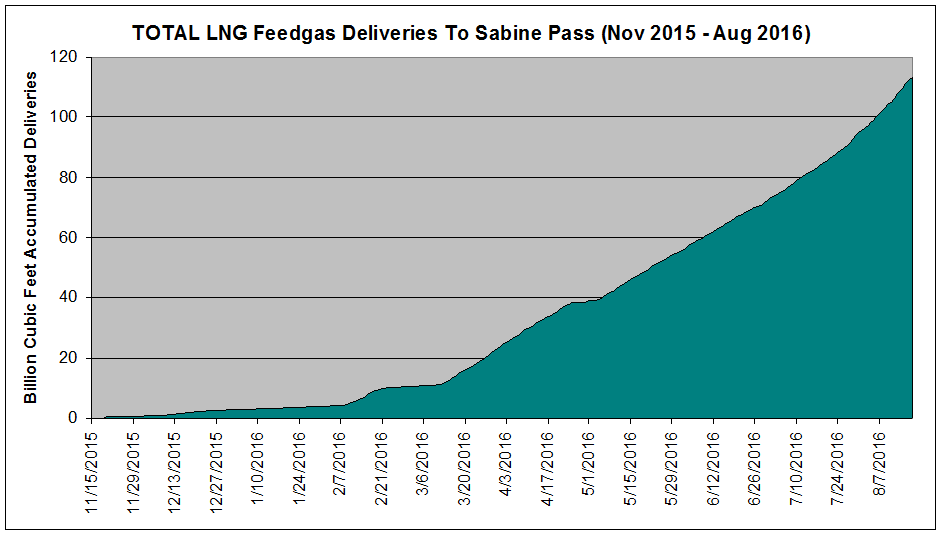

Figura 2 a continuación parcelas totales entregas a Sabine Pass acumula como una suma de entregas diarias. Esto incluye el gas natural licuado y que se exporta, el gas que suministra la energía para licuar este gas, y el gas que se bombea en 17 BCF de la instalación de tanques de almacenamiento.

Figura 2: Acumulado entregas de gas natural a Sabine Pass que muestran más de 100 BCF desde finales de 2015 [Fuente:CelsiusEnergy con datos de criolla Trail, Tetco, Trunkline y Transco Tuberías]

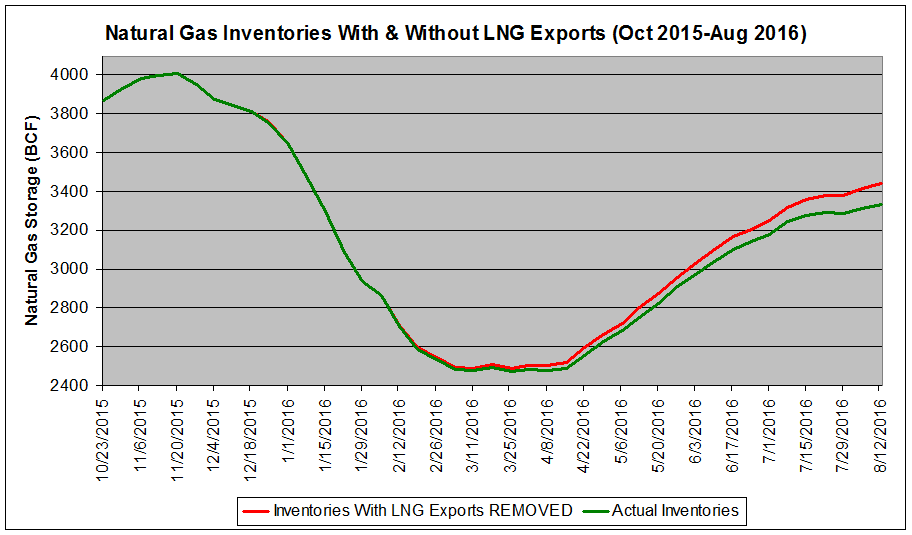

En los 9 meses de noviembre de entre 18, el año 2015 y 18 de agosto, 2016, un total de 106,4 BCF de gas natural licuado y se ha exportado, almacenado o consumido de otro modo en Sabine Pass. Figura 3 representa gráficamente el impacto de esta 106,4 BCF en los niveles de inventario de gas natural mediante la comparación de los niveles de inventario observados frente a los inventarios con las exportaciones de GNL retirados.

Figura 3: Impacto de las entregas de Sabine Pass en el total de los inventarios de gas natural [Fuente: CelsiusEnergy con datos de criolla Trail, TETCO, cable troncal y transcontinentales Tuberías]

las exportaciones de GNL habrían tenido un impacto mínimo en el nivel de almacenamiento de final de temporada alta retirada récord a finales de marzo (2468 BCF observado vs FBC 2487 sin las exportaciones de gas natural licuado). Sin embargo, el avance rápido 5 meses y la contribución a los niveles de almacenamiento se ha convertido en una considerable - 3339 BCF Observado vs FBC 3445 si las exportaciones de GNL removidos para la semana que terminó el 12 de agosto, una diferencia de 3,2%.

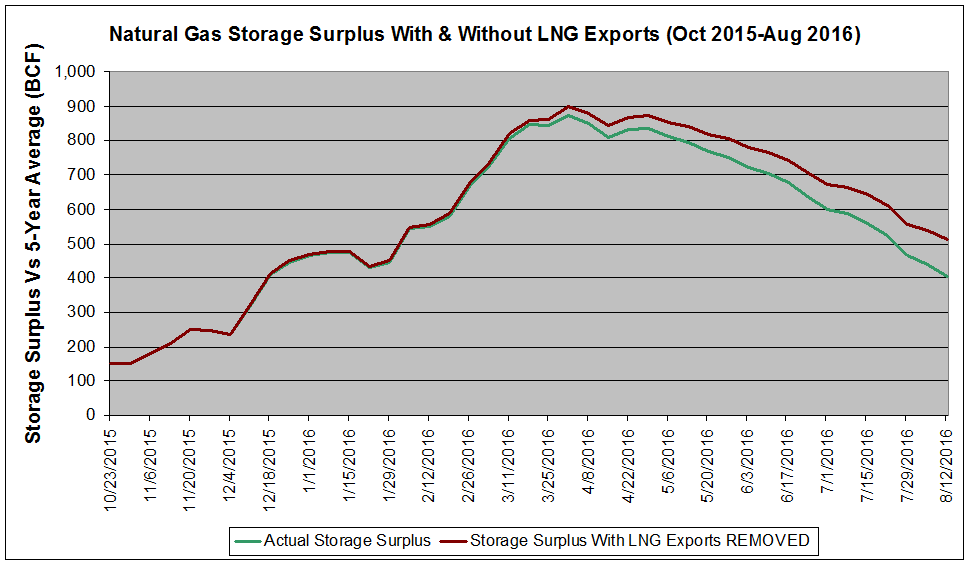

Figura 4 a continuación traza el impacto de las exportaciones de gas natural licuado en el superávit de almacenamiento de gas natural.

Figura 4:. Excedentes de almacenamiento de gas natural con y sin las exportaciones de gas natural licuado que muestra que acaba de 0,7-1,3 BCF / día de demanda de gas natural adicional ha movido 29% de la contracción excedente de almacenamiento [Fuente: CelsiusEnergycon datos de criolla Trail, Tetco, y Trunkline Transco Tuberías]

Como los que siguen a la mercancía saben, gracias a la creciente producción y un invierno más cálido de lo normal, las extracciones de almacenamiento de gas natural fueron consistentemente más pequeñas de lo normal durante el invierno pasado. Como resultado, el superávit de almacenamiento de gas natural alcanzó su punto máximo en un récord de 874 BCF en comparación con el promedio de 5 años el 1 de abril. En las semanas previas a este pico, la mercancía se hundió a mínimos década de cerca de $ 1.60 / MMBTU. Desde entonces, gracias al verano más caluroso desde 2012 y la producción de planos, el superávit de almacenamiento ha contratado consistentemente con 15 semanas consecutivas de inyecciones debajo de la media de almacenamiento de gas natural (y un retiro semanal, el primero desde 2006).

Sin el impacto de las importaciones de gas natural licuado, esta contracción seguiría siendo impresionante, con el superávit de la disminución de 874 a 511 BCF BCF más de 4 1/2 meses hasta el 12 de agosto, un cambio de 363 BCF.Sin embargo, con las exportaciones de GNL, este excedente en realidad se contrajo desde 874 BCF BCF sólo 405 durante el mismo período, un cambio de 469 BCF. Por lo tanto, las exportaciones de GNL son responsables de la friolera de 29,2% de la corrección excedente. Esto pone de manifiesto que el suministro de gas natural y la demanda se equilibran de tal manera que incluso un aumento pequeño, pero constante de la demanda puede tener un gran impacto en el almacenamiento de gas natural.

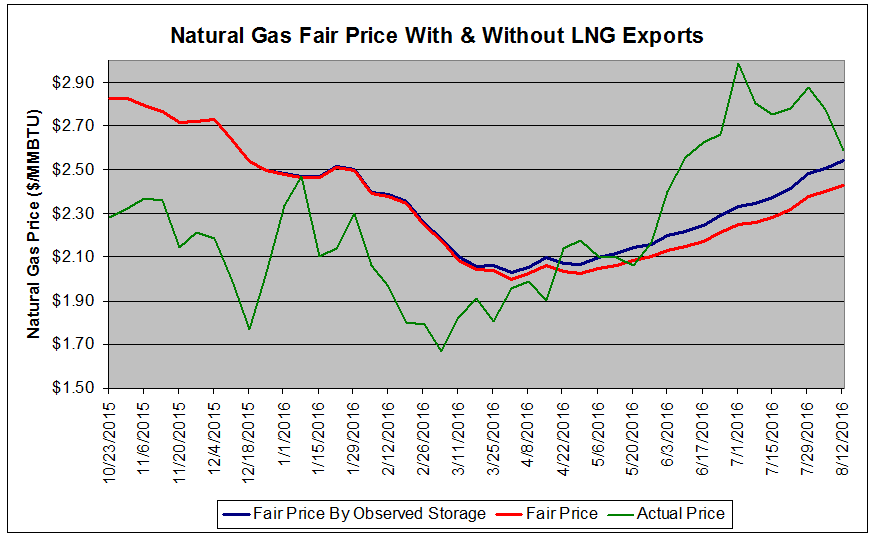

Estos números de almacenamiento son muy bien, pero el impacto que han tenido las exportaciones de GNL en el precio del gas natural? Desde cerca de tocar fondo $ 1.60 / MMBTU a principios de marzo, el gas natural ha aumentado como el excedente de almacenamiento contratada, alcanzando un máximo en $ 2,99 / MMBTU el 1 de julio, una concentración del 84% (con la ayuda de aplazamiento de pago). Mientras que el gas natural se ha retirado ya a cerca de $ 2.60 / MMBTU, todavía es más del 55% de sus puntos bajos.

Un "precio justo" del gas natural se puede calcular mediante la comparación de los excedentes de almacenamiento de gas actual o déficit en comparación con el promedio de 5 años contra semanas en los 5 años anteriores con un superávit o déficit similar y calcular el precio medio del gas natural en esos momentos . Si la corriente de Futuros precio está por debajo del precio justo, se dice que está infravalorada con los precios más plausible conseguir que la retirada de la mercancía. Si el precio de futuros está por encima del precio justo, se dice que están sobrevalorados con precios más propensos a rechazar la mercancía.

Figura 5 a continuación traza el precio razonable calculado de gas natural con y sin el impacto de las exportaciones de GNL contra el precio real de la mercancía.

Figura 5:. Análisis de precios de la Feria del gas natural utilizando los inventarios con y sin las exportaciones de GNL frente mostrando el PVP observado que gas de alimentación entregas a Sabine Pass haber sido responsable de cerca del 5% de la concentración de gas natural[Fuente: CelsiusEnergy con datos de criolla Trail, Tetco, Trunkline y Transco Tuberías]

Como muestra el gráfico, el gas natural es casi perfectamente valuaron de acuerdo con el más reciente excedente de almacenamiento de 405 BCF que incluye las exportaciones de gas natural licuado ($ 2.55 / MMBTU Precio Justo vs $ 2.59 / MMBTU precio real). Buen trabajo, los inversores! Si se eliminaran las exportaciones de GNL en los últimos 9 meses, este precio justo bajaría a $ 2.42 / MMBTU. Por lo tanto, se puede estimar que el aumento de las exportaciones de GNL es responsable de 4,7% del gas natural 'repunte actual, o el 9% de la manifestación del 55%. Mientras que puede parecer poco impresionante, se vuelve más aún cuando se recordará que las exportaciones de GNL están haciendo actualmente hasta sólo 1,5% de la demanda diaria nacional estadounidense total. Además, esto sólo da cuenta de los objetivos variables, impulsado almacenamiento que se pueden calcular, pero no el impacto psicológico de las exportaciones de gas natural licuado. Sin duda, es posible que el sentimiento alcista que ha alimentado este rally 55% en los últimos meses fue al menos en parte impulsado por el optimismo de que Estados Unidos ahora por fin tiene otra fuente de demanda de gas natural con potencial de crecimiento considerable de que es no depende de un frío invierno, verano caliente, retiros de centrales de carbón, los cortes de la central eléctrica nuclear, o cualquiera de las otras variables aparentemente caprichosas que influyen en la imagen interna de gas históricamente limitado por Estados Unidos.

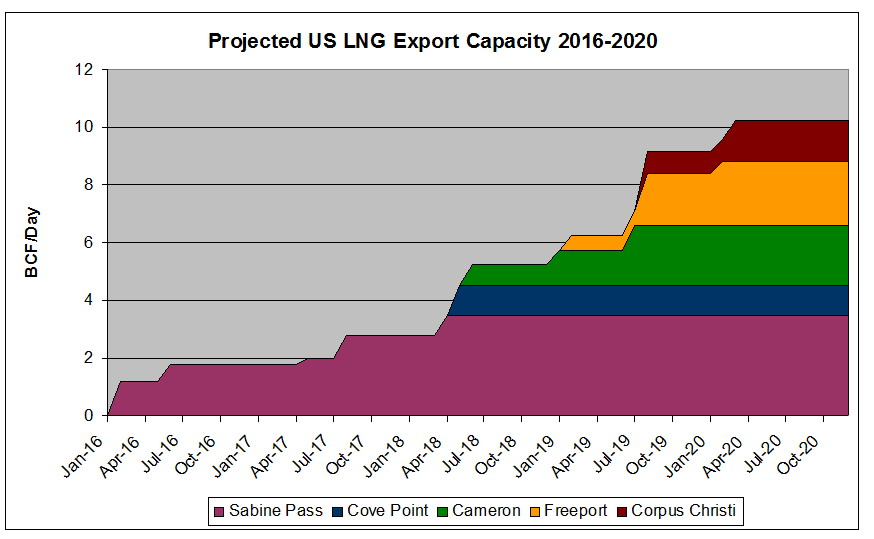

Sobre el tema del crecimiento, lo que nos depara el futuro para las exportaciones de GNL? En el corto plazo, la energía Cheniere realmente cerrar sus dos trenes en funcionamiento en septiembre para un mes de mantenimiento programado, lo que podría resultar en la pérdida de 30 a 40 BCF BCF de las entregas a la planta. Esta tendencia puede haber comenzado ya, como gas de alimentación como las entregas de la mañana del viernes 19 de agosto, se habían reducido en un 40% a 0.700 BCF / día. A más largo plazo, como la Figura 6 a continuación muestra, las exportaciones de GNL están a punto de crecer considerablemente.

Figura 6: Previsión de crecimiento de las exportaciones de GNL de los próximos 4 años mostrando un crecimiento de 1,3 BCF / día a 10 BCF / día a finales de 2020. [Fuente: BentekEnergy ]

Durante los siguientes dos años, Sabine Pass será el único juego en la ciudad, aunque una vez que los 5 trenes están en funcionamiento en abril de 2018, la capacidad de exportación diaria alcanzará 3,5 BCF / día. Durante los siguientes dos años, la capacidad de exportación de GNL se disparará como nuevas instalaciones entren en funcionamiento en Cove Point, Cameron, de Freeport, y Corpus Christi en Texas y Louisiana con lo que la capacidad de exportación diaria de hasta 10 BCF / día, lo que, durante el verano, es un enorme 15% de la demanda interna (aunque la demanda de Estados Unidos es probable que subir durante este período, así, aunque probablemente no en un 15%).

En conclusión, las entregas gas de alimentación que han promediado apenas 0,6-1,3 BCF / día - como máximo el 1,7% de la demanda nacional - han sido responsables de aproximadamente el 29% de la contracción del superávit de almacenamiento de gas natural durante los últimos 5 meses. Como resultado, las exportaciones de GNL han sido responsables de poco menos de un aumento de 5% en el gas natural, o casi el 10% del recorrido de 6 meses en el gas natural. Fuera de una breve interrupción en septiembre, las exportaciones de gas natural continuarán siendo una fuente fiable de la temperatura de la demanda independiente que crecerá más de 7 veces en los próximos 4 años.

Siento que incluso con sólo la capacidad actual / día 1,4 BCF, las exportaciones de GNL representan un elemento alcista considerable de la materia prima. Lo más importante, que representan una fuente de demanda de gas natural independiente del tiempo (aunque voy a tener curiosidad por ver el impacto de un huracán que amenaza la costa del Golfo). Mientras que el 1,4 BCF / día puede no parecer mucho, con el tiempo puede tener un impacto considerable en el suministro de gas natural / cuadro de la demanda y el precio, como se discutió anteriormente. El impacto de las exportaciones de gas natural ha contribuido sustancialmente a mi postura alcista cautelosa en general. La forma más convencional para ir de gas natural a largo es, por supuesto, a través de la Fundación Fondo de gas natural de Estados Unidos (NYSEArca:UNG ) que está diseñado para realizar un seguimiento de la mercancía 1: 1.Sin embargo, mi técnica preferida para ir de gas natural a largo es vender corta un ETF inverso de gas natural, como el ETF apalancado 2x PROSHARES UltraShort Bloomberg (NYSEArca: KOLD ) o el 3x VelocityShares apalancadas ETF inverso (NYSEArca: DGAZ ). La decadencia de palanca asociada de estos productos ayuda a mitigar las pérdidas asociadas a contango debido al proceso de vuelco, en particular por lo que la cabeza en los meses de invierno. Los riesgos de esta estrategia incluyen el potencial de pérdidas ilimitadas y una ganancia máxima de sólo 100% si la caída del ETF a 0 $. Sin embargo, creo que, dada la estrechez del mercado, las probabilidades de DGAZ aumentando en tal magnitud son lo suficientemente pequeñas para justificar el riesgo y voy a planear para reinvertir las ganancias aumentando así la ganancia potencial de más de 100%, a largo término. Por la misma razón, me opongo al uso de ETFs largos apalancamiento, tales como los VelocityShares 3x largo ETF (NYSEArca: Ugaz ) o el 2x apalancado ETF PROSHARES Ultralargo Bloomberg (NYSEArca: HERVIR ), que ambos sufren considerables pérdidas de apalancamiento inducida, además de las pérdidas de vuelco contango asociada. Por último, soy más bien tibia sobre sí misma Cheniere de energía debido a la fuerte competencia de otros países exportadores de GNL, como Australia y los diferenciales de estrechamiento entre el precio de los Estados Unidos para el gas y los precios internacionales. Es por esta razón por la que estoy actualmente corta una posición de arranque pequeña en DGAZ que voy a mirar para añadir a debe caer el gas natural por debajo de $ 2.50 / MMBTU.Espero que los precios del gas natural se negocian por encima de $ 3.00 / MMBTU por el final de la estación de inyección y no se sorprenda al ver el enfoque de los productos básicos $ 4.00 / MMBTU debe ser tan frío el invierno ya que algunos pronostican.

{kind=link}